Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Lanjutan

DEX

Lakukan perdagangan on-chain dengan Gate Wallet

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Bot

Perdagangan satu klik dengan strategi cerdas yang berjalan otomatis

Copy

Tingkatkan kekayaan dengan mengikuti trader teratas

Perdagangan CrossEx

Beta

Satu saldo margin, digunakan lintas platform

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

TradFi

Emas

Perdagangkan aset tradisional global dengan USDT di satu tempat

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

New

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak328.17K Popularitas

108.19K Popularitas

422.27K Popularitas

6.62K Popularitas

121.86K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$2.5KHolder:10.00%

- MC:$2.54KHolder:20.13%

- MC:$2.51KHolder:20.00%

- MC:$0.1Holder:10.00%

- MC:$2.49KHolder:10.00%

Sematkan

Lima Dividen Hingga 15% yang Tidak Disukai oleh “Smart Money”

Saya belum melihat anak laki-laki saya selama bertahun-tahun. Dia tidak membuang waktu menghantam keputusan karir saya.

“Kenapa kamu main-main dengan urusan keuangan? Blogging? Tidak ada masa depannya.”

Yah, senang juga bertemu denganmu, sobat.

“Kamu punya nilai nyata di bidang perangkat lunak yang kamu kerjakan. Tetaplah di situ.”

Nasihatnya adalah agar saya meninggalkan Wall Street padanya. Dia bekerja di sebuah perusahaan terkenal. Saat kami bertemu, kami sudah sekitar lima tahun lulus dari universitas.

Dapatkan pemberitahuan upgrade analis:

Daftar

Dalam bentuk yang benar-benar kontra, saya mengabaikannya. Dan itu adalah hal yang baik! Di sini kita berbicara tentang saham bersama dan startup perangkat lunak yang dia ingin saya fokuskan 100%? Perusahaan itu tidak pernah menghasilkan banyak uang. Saya menjual saham saya pada 2018 dan tidak pernah menoleh ke belakang.

Intinya? Orang-orang Wall Street tidak tahu dunia di luar Manhattan.

Tapi orang-orang ini mendengarkan tipe-tipe Wall Street seolah-olah kata mereka adalah kitab suci—dan itu jauh dari kenyataan. Karena mereka tidak memiliki pekerjaan yang berhubungan langsung dengan ekonomi arus utama setiap hari. Mereka tidak benar-benar tahu apa yang terjadi di lapangan. Mereka mendapatkan informasi mereka secara sekunder, tersier. Mereka orang pintar, tentu saja. Mereka hanya tidak punya informasinya.

Dan itulah sebabnya kita menggunakan sentimen analis sebagai indikator kontra. Seperti sampul majalah—ketika para eksekutif menangkap tren, tren itu mungkin sudah akan berbalik. Jadi kita sebenarnya ingin menemukan saham di mana analis tidak tertarik, atau bahkan negatif, atau hanya tertidur saat mengemudi. Karena di situlah nilai tersembunyi—terutama saat saham yang dibenci itu membayar dividen besar.

Saat ini, saya mengincar lima saham tersebut, dengan hasil dividen antara 6,5% hingga 15,6%. Tapi pertama-tama, biarkan saya tunjukkan betapa para profesional benar-benar tertidur saat mengemudi. Kita berdua tahu bagaimana mereka mendapatkan akses—dengan madu, bukan cuka. Jadi secara alami, peringkat konsensus pada sebagian besar saham cenderung sangat bullish.

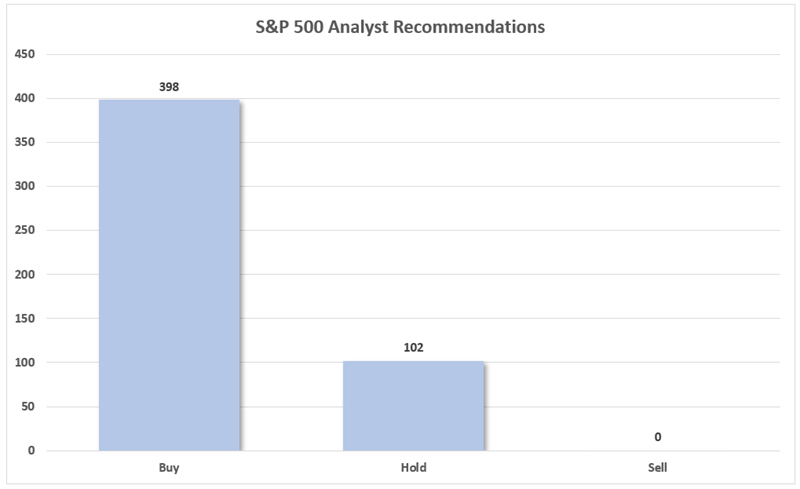

Tapi bahkan saya pun terkejut betapa konyolnya hal ini menjadi. Lihatlah rekomendasi analis konsensus terhadap komponen S&P 500:

Tidak Ada. Satu. Jual.

Sumber: S&P Global Market Intelligence

Pembelian mencakup sekitar 80% dari panggilan. Sisanya 20%? Hanya Hold. Tidak ada satu pun Jual di antaranya!

Ingat: Peringkat ini umumnya berlaku untuk 12 bulan ke depan. Itu pandangan yang sangat optimis terhadap setiap komponen S&P 500—terutama dengan begitu banyak ketidakpastian ekonomi yang beredar.

Tapi jika kita keluar dari S&P 500, kita memang menemukan beberapa peringkat yang lebih bearish. Dan itu jauh lebih berarti bagi kita. Karena meskipun analis memiliki kecenderungan yang sudah dipahami, investor tetap bersedia mengikuti mereka. Panggilan Jual memiliki ruang lebih besar untuk peningkatan yang bisa memicu pembelian, yang kemudian bisa memicu lebih banyak peningkatan, dan berubah menjadi siklus virtuous dari peringkat yang lebih tinggi dan harga saham yang naik.

Itulah sebabnya kita sebagai kontra harus selalu memperhatikan kategori Jual: nama-nama seperti ini dengan hasil dividen 6,5% hingga 15,6% penuh potensi hanya dari sentimen saja.

Sekarang, mari kita lihat apakah nama-nama ini melewati lebih dari sekadar tes suasana hati.

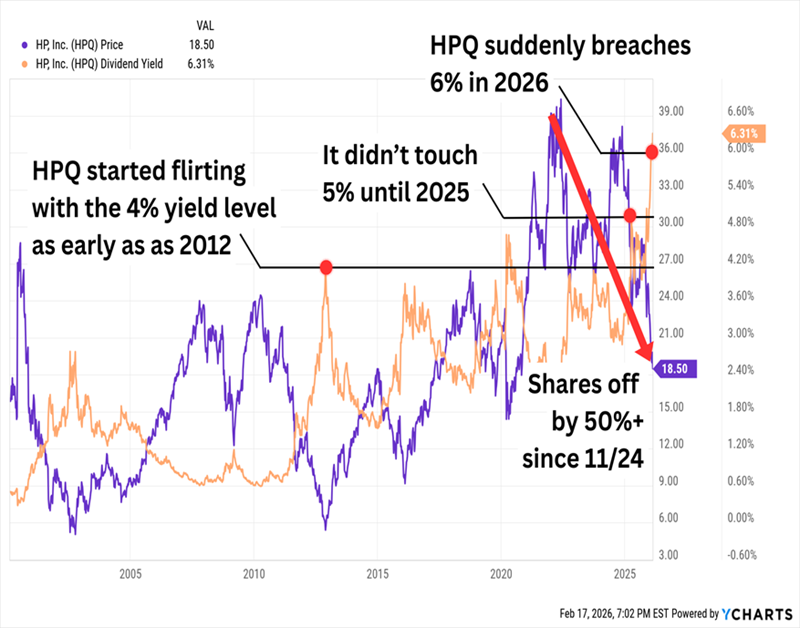

Saya mulai dengan HP Inc. (HPQ, hasil 6,5%), perusahaan teknologi komputer pribadi dan pencetakan yang baru-baru ini mulai menarik perhatian saya untuk hasil tinggi. Secara teori, itu bisa terjadi karena kenaikan dividen besar-besaran, tapi lebih sering daripada itu? Karena saham mulai anjlok.

Sepertinya yang Terakhir

Produk HP sebenarnya cukup beragam. Divisi Sistem Pribadi mencakup desktop komersial dan konsumen, notebook dan workstation—plus sistem point-of-sale, layar, bahkan keamanan endpoint. Pencetakan meliputi printer konsumen dan komersial, perlengkapan, solusi, dan pencetakan 3D. Lalu ada Investasi Perusahaan, divisi inkubasi dan investasi bisnis.

HPQ sedang merosot karena dua divisinya ini sangat terpengaruh oleh apa yang disebut sebagai “krisis memori”—produsen chip memori tidak bisa memenuhi permintaan dari pusat data AI dan elektronik konsumen secara bersamaan. Ini mendorong kenaikan harga—harga DRAM diperkirakan akan tumbuh lagi 14% di 2026, sementara harga NAND diperkirakan meledak sebesar 140%—dan memaksa perusahaan menyesuaikan harga penawaran mereka untuk menyelamatkan margin.

Gabungkan semua itu dengan penurunan minat terhadap pencetakan, plus keluar mendadak CEO Enrique Lores di awal Februari (yang pindah ke PayPal (PYPL)), dan saat ini tidak banyak yang bisa kita sukai dari HPQ. Bahkan, saya terkejut bahwa konsensusnya tidak lebih buruk. HPQ bisa dianggap sebagai “Hold Bearish” saat ini; 8 profesional menyarankan Hold, dibandingkan 4 Buy dan 5 Sell.

HPQ, sebagai catatan, telah secara rutin menaikkan dividen setiap tahun selama satu dekade terakhir, termasuk kenaikan lebih dari 3% menjadi 30 sen per saham mendekati akhir 2025. Dan pembayaran dividen ini tampaknya cukup aman dengan hanya 40% dari estimasi EPS tahun berjalan. Tapi kita mungkin sedang melihat pisau yang jatuh selama masalah memori ini berlanjut. Jika dan ketika itu berubah, mungkin layak kita tinjau lagi dari sudut pandang kita.

Wendy’s (WEN, hasil 7,0%) adalah satu lagi “Hold Bearish” (4 Buy/20 Hold/5 Sell) dalam kondisi saham yang sedang runtuh total. Saham burger ini telah terpangkas setengah nilainya selama setahun terakhir dan kehilangan 70% dari nilainya sejak awal 2023. Itu membuat hasil dividen kita melambung!

Dan Wendy’s Bahkan Memotong Dividennya sebesar 44% di 2025

Seolah-olah grafiknya butuh drama lagi, sahamnya berayun-ayun mengikuti berita terbaru. WEN melonjak 14% pada hari Rabu setelah investor aktivis Trian Fund Management mengatakan sedang mengeksplorasi opsi strategis, termasuk kemungkinan akuisisi perusahaan. Saat tulisan ini dibuat, sahamnya sudah mulai mundur dari langkah tersebut. Volatilitas semacam ini memberi tahu kita bahwa trader berspekulasi tentang rumor kesepakatan—belum bertaruh pada pembalikan fundamental.

Masalah industri makanan cepat saji di 2025 sudah banyak dilaporkan, dan tentu saja tidak terbatas pada Wendy’s, restoran cepat saji burger nomor dua di AS. McDonald’s (MCD) nomor satu dan Burger King nomor tiga—bagian dari Restaurant Brands International (QSR)—juga mengalami penurunan penjualan di 2025.

Tapi sementara MCD dan QSR berhasil menemukan pijakan berkat lineup yang lebih baik dan promosi yang lebih kuat, Wendy’s tidak. Baru-baru ini melaporkan penurunan 11,3% dalam penjualan di restoran yang sama untuk kuartal terakhir 2025 dan memberikan outlook EPS yang jauh di bawah ekspektasi (56-60 sen vs. 86 sen). Para profesional sekarang memperkirakan laba 2026 akan anjlok sekitar 33%-34%.

Ini bukan karena kurangnya rencana pemulihan—Wendy’s meluncurkan “Proyek Segar” tahun lalu untuk menghentikan kerugian. Tapi melihat detailnya, banyak fokus di belakang layar (“mengoptimalkan tenaga kerja,” “meningkatkan relevansi merek,” “efisiensi digital dan peralatan”). Mereka akan menutup 5% hingga 6% dari lebih dari 5.800 restoran mereka. Mereka akan mengurangi sarapan di beberapa lokasi. Tapi di mana rencana yang benar-benar mengembalikan pelanggan ke restoran? Saya tidak melihatnya.

Wendy’s juga melakukan semua ini di bawah CEO sementara; Kirk Tanner pergi pada Juli 2025 ke Hershey’s (HSY). Bukan bukti kepercayaan yang besar.

Namun,: pemulihan Wendy’s tidak selalu berarti gagal total. Masalahnya, hasil terbaru menunjukkan bahwa pemulihan mungkin memakan waktu lebih lama dari yang diperkirakan. Plus, pemimpin baru mungkin ingin menyesuaikan rencana berdasarkan keahliannya.

Tapi hasil dividenmu sama lezatnya seperti Double Dave, jadi jika WEN bisa mempertahankan dividen di level saat ini, ini bisa menjadi nilai dividen yang sangat menarik untuk portofolio kita. Sahamnya hanya perlu sedikit lebih lama dipanggang dulu.

Mari kita lanjutkan ke beberapa nama yang benar-benar dibenci—dan beberapa yang mungkin sebenarnya ingin kita perhatikan.

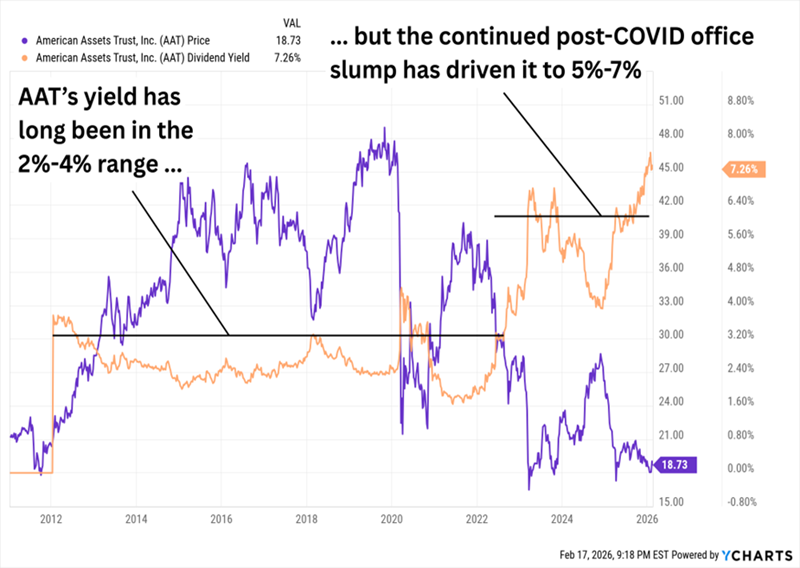

American Assets Trust (AAT, hasil 7,3%) adalah REIT (real estate investment trust) kecil dengan hanya 31 gedung di Pantai Pasifik, Hawaii, dan Texas—tapi gedung-gedung itu mencakup 4,3 juta kaki persegi ruang kantor, 2,4 juta kaki persegi ritel, 2.302 unit multifamily, dan 369 suite hotel.

Secara kasat mata, hasil lebih dari 7% dari REIT seperti AAT tidak akan seberbahaya seperti dari Wendy’s atau HP, mengingat sifat pendapatan industri ini yang ramah pendapatan. Tapi AAT sama seperti kedua perusahaan itu dalam hal hasil tinggi saat ini yang jauh lebih berkaitan dengan harga sahamnya yang jatuh daripada dengan kenaikan payout-nya yang lambat.

RTO Belum Pulihkan AAT

Tidak heran “jalan” kurang suka dengan nama ini. AAT tidak hanya tidak punya panggilan Buy, tapi juga hanya didukung oleh empat analis (2 Hold, 2 Sell). Jumlah liputan yang kecil ini juga memberi tahu—daripada memberi rekomendasi Jual, analis biasanya memilih mundur dan tidak mau risiko membuat manajemen marah. (Bisa dimaklumi, kan?)

Perusahaan ini mengalami tahun 2025 yang sangat buruk, dengan FFO (funds from operations) turun menjadi $2,00 per saham, dari $2,58 di 2024. Berita baiknya? Itu sebagian karena perbandingan tahunan yang sulit akibat sewa satu kali yang besar. Berita buruknya? Itu juga mencerminkan pasar kantor di Pantai Barat yang sangat lemah dan diperkirakan tidak akan membaik dalam waktu dekat.

Tapi mungkin akan membaik akhirnya. Tanda-tanda menunjukkan kemungkinan dasar pasar di San Francisco dan San Diego sudah mulai terbentuk. Ada juga faktor lain yang menarik perhatian kontra kita. AAT diperdagangkan sekitar 9 kali estimasi FFO untuk 2026 dan 2027. Hasilnya lebih dari 7% berkat saham yang lesu. Dan distribusinya kurang dari 70% dari estimasi FFO—yang dari sudut pandang itu cukup aman.

Masalahnya, estimasi FFO tersebut mengimplikasikan laba yang datar atau sedikit menurun selama dua tahun ke depan. Pertumbuhan toko yang sama hanya sekitar 1% di 2025, dan tidak banyak harapan untuk perbaikan tahun ini. Dan meskipun rasio payout tampak rendah, AAT membayar cukup banyak sehingga punya sedikit ruang untuk mengurangi leverage tinggi atau mengembangkan properti baru. Dengan kata lain: Dividen mungkin kurang pasti daripada rasio payout yang terlihat jika manajemen ingin memulai kembali bisnisnya. Kita akan terus mengawasi, tapi belum akan masuk dulu.

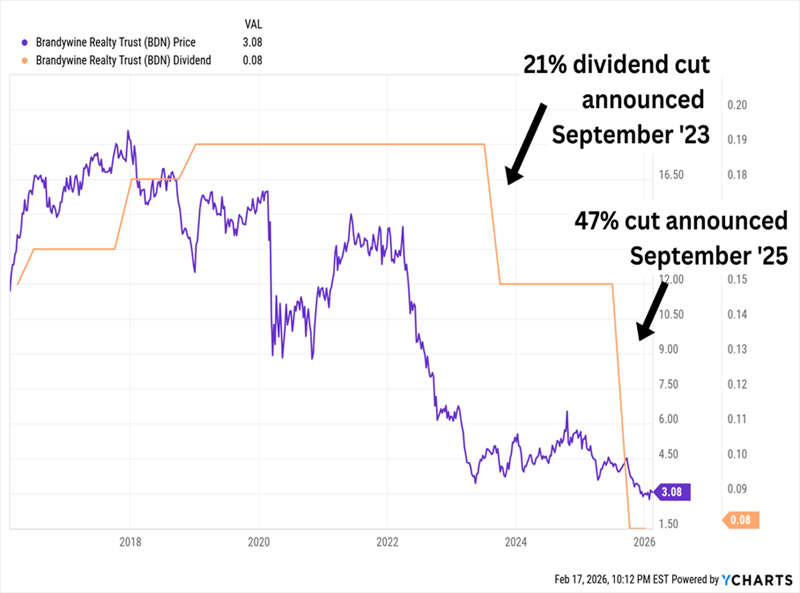

Brandywine Realty Trust (BDN, hasil 10,4%) adalah salah satu REIT “terpadu” (atau “hybrid”) terbesar di AS. Portofolionya terdiri dari 120 properti, tapi “inti” portofolionya sekitar 60 properti yang sebagian besar terkonsentrasi di Philadelphia dan Austin—dan sekitar 90% berupa kantor.

Saya pernah melihat BDN pada September 2025. Saat itu, saya berkata:

Tepat minggu itu, BDN mengumumkan pengurangan dividen kedua dalam tiga tahun. (Seandainya saya salah, ya!)

Tren Kantor yang Buruk Membebani Distribusi Brandywine

Sekali lagi, properti kantor sedang mengalami masa sulit. Tidak heran para profesional tidak menyukai Brandywine—tiga Hold, dua Sell, dan tidak ada satu pun Buy.

Tapi saya ingin fokus pada beberapa hal positif saat ini dan yang sedang berkembang yang mungkin membuat BDN lebih menarik bagi kita ke depan.

Brandywine masih membayar sekitar 10% meskipun dividen utamanya sudah jauh berkurang, dan dividen itu hanya 56% dari estimasi FFO konsensus—rasio cakupan yang jauh lebih sehat! Sahamnya diperdagangkan sekitar 5,4 kali estimasi FFO untuk 2026. Dan ingat, saya pernah menyebutkan pada September bahwa “joint ventures belakangan ini menjadi kelemahan utama Brandywine” karena beban pengembangan yang berat. Nah, BDN sedang berusaha menyederhanakan portofolio JV-nya—misalnya, mereka membeli keluar mitra di 3151 Market St. (Philadelphia) selama kuartal terakhir. Itu jenis pembersihan yang kita ingin lihat.

REIT ini masih memiliki lebih banyak hambatan daripada peluang, dan lingkungan untuk jenis properti intinya sangat buruk. Penjualan aset dan pembersihan neraca akan sangat membantu membangun kepercayaan terhadap pemilik properti yang sedang mengalami masa sulit ini. Jadi, ini masuk daftar pantauan kita.

Goldman Sachs BDC (GSBD, hasil 15,6%), yang juga mengalami pemotongan dividen di 2025, adalah perusahaan pengembangan bisnis (BDC) yang menyediakan pembiayaan kepada perusahaan dengan EBITDA tahunan antara $5 juta dan $75 juta. Portofolionya yang berisi 171 perusahaan tersebar di sekitar selusin industri, dan terkonsentrasi di bidang perangkat lunak (sekitar 19% dari portofolio yang diinvestasikan).

Sumber: Presentasi Investor Goldman Sachs BDC Q3 2025

GSBD juga tidak punya panggilan Buy, dengan liputan analis yang jarang—hanya 4 Hold dan 1 Sell. Kurangnya partisipasi analis ini semakin mencolok mengingat GSBD adalah salah satu BDC terbesar dan terikat pada bank investasi raksasa Goldman Sachs (GS). Kamu pasti berpikir nama besar itu saja sudah cukup menarik perhatian!

Kenapa dibenci? Goldman Sachs BDC sejak IPO tahun 2015 memang kurang mengesankan. Kinerja jauh di bawah harapan sejak rebound pasar COVID. Dan mereka memangkas pembayaran pokoknya sebesar 29% di 2025. (GSBD juga membayar dividen tambahan; 1,7 poin dari hasil 15,6% berasal dari distribusi ekstra ini.)

Tapi ada dua alasan kita tetap harus mengawasi GSBD meskipun dari dulu sudah kurang memuaskan: 1.) Harganya murah, hanya 72% dari nilai aset bersih (NAV)—diskon 28% dari nilai asetnya!—dan 2.) mereka sedang membuang portofolio lama dan menjadi lebih agresif dalam berbisnis akhir-akhir ini.

Dividen 11% Ini Juga Diabaikan—Tapi Dalam Posisi yang Lebih Baik

Dividen “dibenci” favorit saya saat ini sama diversifikasinya dengan GSBD. Tapi alih-alih portofolio usaha kecil (yang tidak kami sukai dalam ekonomi yang goyah), ini adalah portofolio obligasi yang cerdas yang akan mendapatkan manfaat saat suku bunga turun.

Tapi itu bukan satu-satunya alasan kita menyukainya. Dana ini …

Itu adalah resume yang sulit ditolak oleh investor penghasilan… dan mengapa tidak?

Dana ini membayar kita $1.100 untuk setiap $10.000 yang kita investasikan. Yang perlu kita lakukan hanyalah duduk santai, bersantai, dan membiarkan manajer yang terampil mengatur semuanya.

Tapi premi untuk dana seperti ini cenderung meningkat saat volatilitas meningkat dan saat investor beralih dari saham pertumbuhan ke sumber penghasilan yang lebih stabil seperti ini. Saya tidak ingin kamu melewatkan kesempatanmu. Klik di sini dan saya akan memperkenalkanmu pada “pembayar” hasil 11% ini dan memberi laporan khusus gratis yang mengungkapkan nama dan kode sahamnya.

Dimana Harus Menginvestasikan $1.000 Sekarang?

Sebelum kamu melakukan transaksi berikutnya, kamu harus dengar ini.

MarketBeat memantau analis riset papan atas Wall Street dan saham yang mereka rekomendasikan kepada klien mereka setiap hari.

Tim kami telah mengidentifikasi lima saham yang secara diam-diam dikatakan analis terbaik kepada klien mereka untuk dibeli sekarang sebelum pasar yang lebih luas menyadarinya… dan tidak ada saham besar yang masuk daftar ini.

Mereka percaya lima saham ini adalah lima perusahaan terbaik untuk dibeli investor saat ini…

Lihat Kelima Saham Ini Di Sini

Saham Energi Nuklir Terbaik untuk Dibeli

Energi nuklir memasuki siklus pertumbuhan baru karena meningkatnya permintaan listrik, pusat data yang berkembang, dan dukungan kebijakan yang diperbarui membawa sektor ini kembali ke fokus. Setelah kenaikan yang kuat dalam beberapa tahun terakhir, fase paling berpengaruh dari investasi nuklir mungkin masih akan datang.

Laporan ini menyoroti tujuh saham energi nuklir yang tersebar di seluruh rantai nilai—menggabungkan pendapatan jangka pendek dengan potensi jangka panjang saat teknologi generasi berikutnya berkembang. Klik tautan di bawah untuk membuka daftar lengkapnya.

Dapatkan Laporan Gratis Ini