Penambang Bitcoin Beralih ke Infrastruktur AI saat Harga Hash Menurun menjadi $29/PH/s pada Q1 2026

Penambang Bitcoin mengalami tekanan kompresi margin yang berkelanjutan pada kuartal pertama 2026, dengan harga hash turun menjadi kira-kira $29/PH/s per hari, dari $36–38/PH/s pada Q4 2025, karena hashrate jaringan pulih ke 1.020 EH/s setelah terjadi penurunan 10% dari puncaknya pada Oktober 2025 sebesar 1.160 EH/s.

Penambang yang tercatat secara publik telah mengumumkan lebih dari $70 miliar dalam kontrak kumulatif AI dan komputasi kinerja tinggi, dengan beberapa operator beralih ke infrastruktur pusat data yang dapat menyumbang hingga 70% dari pendapatan mereka pada akhir 2026, secara mendasar mengubah struktur modal dan profil risiko sektor tersebut.

Kontrak Infrastruktur AI Melebihi $70 Miliar saat Penambang Mengalihkan Kapasitas Daya

Migrasi penambang Bitcoin ke AI dan komputasi kinerja tinggi dipercepat pada Q4 2025 dan awal 2026, dengan perusahaan yang diperdagangkan secara publik menandatangani kesepakatan GPU co-location dan layanan cloud dengan hyperscaler senilai lebih dari $70 miliar secara agregat. CoreWeave memperluas kontraknya dengan Core Scientific menjadi $10,2 miliar selama 12 tahun, dengan 350MW yang sudah dialiri listrik untuk HPC dan target penuh 590MW pada awal 2027. TeraWulf melaporkan $12,8 miliar dalam total pendapatan HPC yang dikontrak di seluruh 522MW fasilitas Lake Mariner.

Hut 8 menandatangani sewa 15 tahun senilai $7 miliar dengan Fluidstack untuk 245MW di kampus River Bend di Louisiana. Iris Energy meningkat hingga lebih dari 10.900 GPU NVIDIA, dengan pendapatan AI Cloud Services mencapai $17,3 juta pada Q4 2025. Cipher Digital mengamankan kesepakatan multi-miliar dolar dengan Fluidstack untuk situs Barber Lake 300MW miliknya, meskipun pendapatan belum mulai.

Alasan ekonomi untuk pergeseran ini berakar pada selisih margin. Harga hash jatuh ke $29/PH/s pada awal Maret 2026, menekan margin penambangan, sementara infrastruktur AI menawarkan imbal hasil yang secara struktural lebih tinggi dan lebih stabil. Mengalihkan daya dan modal ke HPC tampak rasional bagi operator yang memiliki akses terhadap energi yang dapat diskalakan dan kapabilitas pusat data yang sudah ada. Namun, transisinya tidak seragam. CleanSpark terus memprioritaskan penambangan dalam jangka pendek sambil secara bertahap membangun eksposur terhadap AI, dan Marathon telah menerapkan situs kontainer berukuran lebih kecil di tepi jaringan energi yang cocok untuk penambangan tetapi tidak kompatibel dengan kebutuhan uptime berkelanjutan AI.

Hashrate Jaringan Turun 10% dari Puncak Oktober sebelum Pulih ke 1.020 EH/s

Jaringan Bitcoin melampaui 1 zetahash per detik (ZH/s) pada Agustus 2025, mencapai puncak sekitar 1.160 EH/s pada awal Oktober sebelum turun 10% menjadi 1.045 EH/s pada akhir Desember 2025. Penurunan tersebut menandai tiga penyesuaian kesulitan (difficulty) negatif berturut-turut, rangkaian seperti ini yang pertama sejak Juli 2022, didorong oleh koreksi harga BTC 31% dari rekor tertingginya, meningkatnya biaya energi musim dingin, serta aksi regulasi Tiongkok yang kembali muncul di Xinjiang selama Desember 2025.

Hashrate pulih menjadi sekitar 1.020 EH/s pada Maret 2026. Amerika Serikat memperoleh sekitar 2 poin persentase pangsa pasar kuartal-ke-kuartal dan kini mengendalikan kira-kira 37,5% hashrate global. Tiga negara teratas—Amerika Serikat, Tiongkok, dan Rusia—menguasai kira-kira 68% hashrate global. Wilayah penambangan yang berkembang termasuk Paraguay, Ethiopia, dan Oman masuk ke 10 besar global, didorong oleh proyek seperti fasilitas 300MW HIVE di Paraguay dan operasi 40MW Bitdeer di Ethiopia.

Dengan menggunakan model prediksi bertahap (piecewise), analis kini memperkirakan hashrate akan mencapai 1,8 ZH/s pada akhir 2026 dan 2 ZH/s pada Maret 2027, satu bulan lebih lambat daripada prediksi sebelumnya.

Harga Hash Jatuh ke $29/PH/s saat Tekanan Ekonomi Penambangan Menekan Perangkat Keras Generasi Menengah

Harga hash, yang mengukur pendapatan penambang per unit daya hash, turun secara konsisten sepanjang Q4 2025 setelah mencapai puncak $63/PH/s per hari pada bulan Juli. Pada bulan November, harga tersebut telah turun menjadi $35–37/PH/s, menetapkan rekor terendah selama lima tahun pada saat itu. Pemulihan singkat menjadi $38–40 pada akhir Desember terbukti tidak bertahan lama, dengan harga hash anjlok menjadi $28–30/PH/s pada awal Maret 2026, sekaligus mencapai titik terendah pasca-halving yang baru.

Penurunan ini diakibatkan oleh kesulitan (difficulty) yang mencapai puncak rekor 155,97T pada Oktober 2025, harga BTC tertekan sekitar 31% di bawah rekor tertinggi sepanjang masa, dan pendapatan biaya transaksi yang minimal secara konsisten berada di bawah 1% dari total imbalan blok, dengan biaya rata-rata per blok sekitar 0,018 BTC. Pada tingkat harga hash saat ini sebesar $30/PH/s, penambang yang menjalankan perangkat keras kelas S19j Pro dengan biaya listrik industri rata-rata $0,05/kWh beroperasi di bawah titik impas (breakeven). Diperkirakan sekitar 15–20% armada penambangan global tidak menguntungkan pada harga saat ini.

Penambang yang tercatat secara publik secara kolektif telah mengurangi treasury BTC mereka lebih dari 15.000 BTC dari level puncaknya. Core Scientific menjual sekitar 1.900 BTC pada Januari 2026 dan berencana melikuidasi secara substansial seluruh kepemilikan tersisa pada Q1 2026. Bitdeer menurunkan treasury-nya menjadi nol pada Februari 2026, dan Riot menjual 1.818 BTC pada Desember 2025. Marathon Holdings, yang mempertahankan strategi HODL penuh pada Q4, memperluas kebijakannya pada Maret 2026 untuk mengotorisasi penjualan dari seluruh cadangan neraca senilai 53.822 BTC.

Analisis Biaya untuk Menambang Mengungkap Penyebaran yang Melebar antara Operator yang Beralih ke AI dan Pure-Play

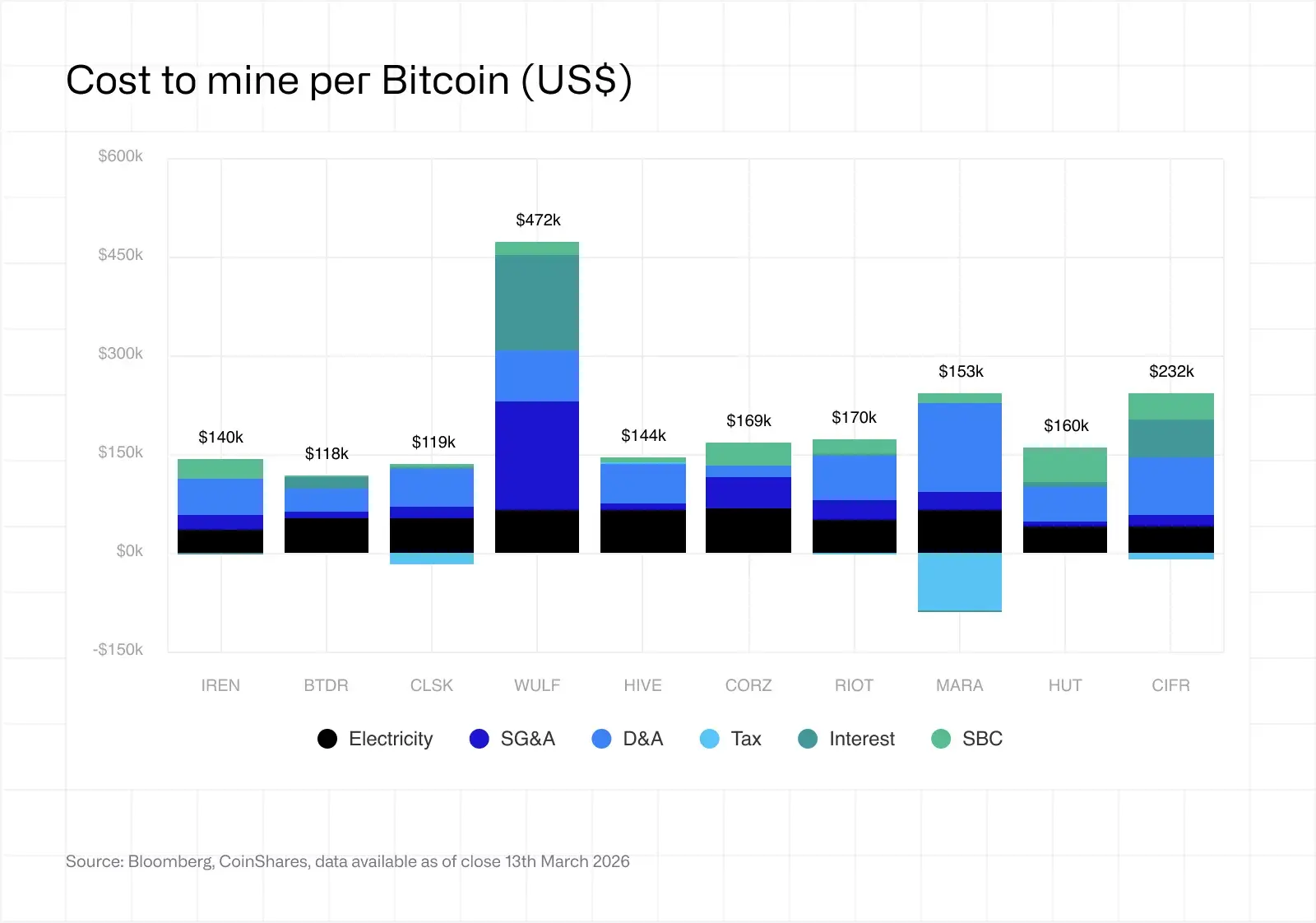

Rata-rata tertimbang biaya kas untuk memproduksi satu Bitcoin di antara penambang yang tercatat secara publik meningkat menjadi sekitar $79.995 pada Q4 2025, dengan dispersi yang signifikan antar operator. CleanSpark melaporkan all-in cost sebesar $118.932 per BTC dengan cash costs sebesar $71.188, yang mencerminkan disiplin operasional, leverage minimal, dan efisiensi armada sekitar 16 W/TH. Bitdeer melaporkan all-in cost sebesar $118.188 per BTC dengan cash costs sebesar $87.144, meskipun strategi ASIC miliknya dan struktur pendapatan bersegmen banyak menyulitkan perbandingan sebaya berdasarkan US GAAP.

(Sumber: CoinShares, Bloomberg)

Marathon Holdings melaporkan all-in cost sebesar $153.040 per BTC dengan cash costs sebesar $103.605, terdistorsi oleh keuntungan pajak penghasilan sebesar $183,4 juta yang didorong oleh penyesuaian nilai wajar atas kepemilikan BTC. Tanpa mengecualikan manfaat non-operasional ini, all-in cost naik menjadi $240.407. Riot Platforms melaporkan all-in cost sebesar $170.366 per BTC dengan cash costs sebesar $102.538, memperoleh manfaat dari $9,9 juta pada Q4 dalam kredit respons permintaan ERCOT.

Operator yang beralih ke AI menunjukkan metrik biaya-per-BTC yang tidak dapat dibandingkan dengan rekan pure-play. TeraWulf melaporkan all-in cost sebesar $471.841 per BTC, yang mencerminkan biaya bunga sebesar $144.974 per BTC dari total utang $5,7 miliar, SG&A sebesar $167.221 per BTC, dan D&A sebesar $77.217 per BTC ketika perusahaan bertransisi menjadi bisnis infrastruktur AI/HPC. Cipher Digital melaporkan all-in cost sebesar $231.980 per BTC, didorong oleh D&A sebesar $87.768 per BTC dengan asumsi masa manfaat tiga tahun dan bunga sebesar $56.445 per BTC setelah $1,733 miliar catatan senior secured yang diterbitkan pada November 2025.

Hut 8 melaporkan all-in cost sebesar $160.402 per BTC dengan cash costs sebesar $50.332, meskipun biaya headline dipengaruhi oleh $48.527 per BTC dalam kompensasi berbasis saham dari hibah ekuitas CEO dan CSO serta pengembalian Canadian HST sebesar $17,8 juta yang menurunkan G&A. HIVE Digital melaporkan all-in cost sebesar $144.321 per BTC dengan cash costs sebesar $75.274, membawa total utang hanya $13,8 juta—leverage terendah dalam kelompok rekan—sambil menghadapi kewajiban VAT bersyarat sekitar $79,2 juta dari penilaian Swedish Tax Agency.

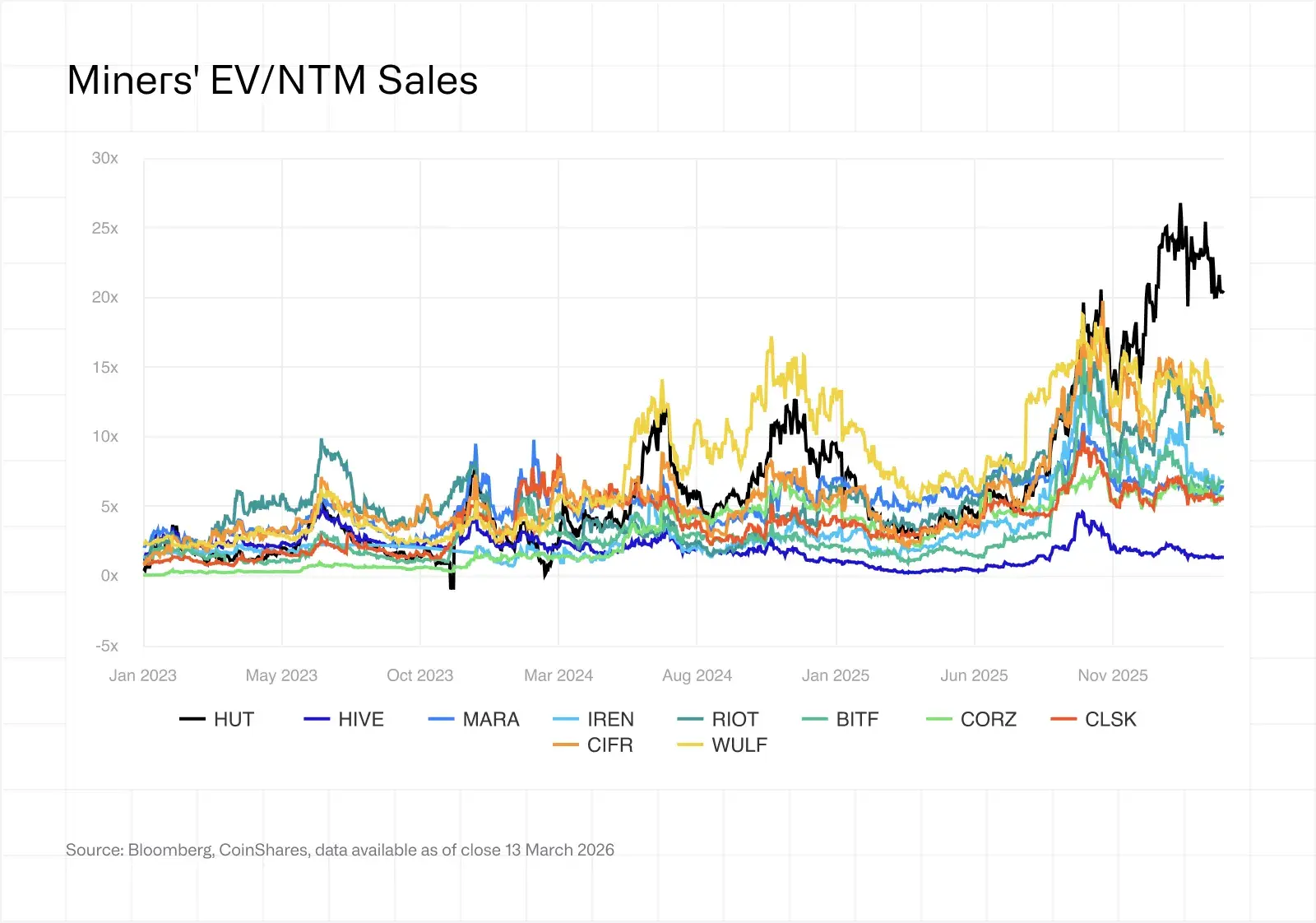

Kinerja Saham Penambang Terbelah antara Infrastruktur AI dan Penambangan Pure-Play

Premi valuasi AI/HPC terus melebar pada Q4 2025 dan Q1 2026. Penambang dengan kontrak HPC yang teramankan kini diperdagangkan pada kelipatan EV/NTM sales sekitar 12,3x, sementara penambang pure-play diperdagangkan pada 5,9x. Sektor ini secara mendasar terbelah menjadi perusahaan infrastruktur—termasuk TeraWulf, Core Scientific, Cipher Digital, dan Hut 8—dan perusahaan penambangan—termasuk Marathon Holdings, CleanSpark, Riot Platforms, dan HIVE Digital.

(Sumber: CoinShares)

Short interest tetap tinggi di seluruh sektor, dengan Marathon Holdings sekitar 30% dari float. Penurunan harga BTC pada Q4 sebesar 31% dari rekor tertingginya menciptakan dua tekanan dari sisi penurunan pendapatan penambangan dan berkurangnya nilai kepemilikan treasury BTC. Apakah kelipatan yang berfokus pada AI itu layak bergantung pada eksekusi, karena tidak semua kesepakatan yang diumumkan akan berubah menjadi infrastruktur operasional dan kebutuhan modal tetap substansial.

Prospek 2026 Berfokus pada Pemulihan Harga Hash, Infleksi Pendapatan AI, dan Konsolidasi

Pemulihan harga hash masih bergantung pada harga BTC. Pada sekitar $70.000 BTC dan harga hash $30, banyak armada generasi menengah berada pada atau di bawah titik impas. Pergerakan berkelanjutan di bawah $70.000 dapat memicu kapitulasi yang lebih besar, secara paradoks menguntungkan pihak yang tersisa melalui kesulitan yang lebih rendah. Penempatan perangkat keras generasi berikutnya, termasuk seri Bitmain S23 dan SEALMINER A3 dengan efisiensi di bawah 10 J/TH, diperkirakan hadir dalam skala besar melalui H1 2026, memperlebar kesenjangan efisiensi dan mempercepat siklus pembaruan armada.

Infleksi pendapatan AI dan HPC akan menjadi sorotan saat Core Scientific menargetkan pengiriman penuh 590MW CoreWeave pada awal 2027 dan TeraWulf terus membangun Lake Mariner. Pasar akan memantau apakah pendapatan yang dikontrakkan berubah menjadi tagihan (billings) dan apakah margin mencapai target 85%+. Dispersi dalam leverage dapat menciptakan katalis M&A, dengan penambang yang memiliki neraca bersih dan posisi likuiditas yang kuat, seperti HIVE dan CleanSpark, berpotensi bertindak sebagai pihak akuisitor.

Perubahan geografis dan regulasi terus membentuk sektor ini. Amerika Serikat terus menambah pangsa pasar, sementara Paraguay dan Ethiopia muncul sebagai wilayah penambangan. Texas SB 6, yang ditandatangani pada Juni 2025, menetapkan persyaratan baru bagi beban besar penambangan dan pusat data yang terhubung ke ERCOT, termasuk kemampuan pemutusan jarak jauh yang wajib. Konsolidasi diperkirakan berlanjut pada 2026, dengan kesenjangan efisiensi antara armada terbaik (best-in-class) sekitar 15 W/TH dan armada yang tertinggal di atas 25 W/TH cukup lebar sehingga akuisisi kapasitas yang efisien bisa lebih murah daripada meningkatkan operasi lama.

FAQ

Apa yang mendorong penambang Bitcoin beralih ke infrastruktur AI pada 2025 dan 2026?

Harga hash menurun dari $63/PH/s pada Juli 2025 menjadi $29/PH/s pada Maret 2026, menekan margin penambangan, sementara infrastruktur AI menawarkan imbal hasil yang secara struktural lebih tinggi dan lebih stabil. Penambang yang tercatat secara publik telah mengumumkan lebih dari $70 miliar dalam kontrak kumulatif AI dan HPC, dengan beberapa operator menargetkan 70% pendapatan dari AI pada akhir 2026.

Bagaimana hashrate jaringan dan ekonomi penambangan berubah pada Q1 2026?

Hashrate jaringan pulih menjadi sekitar 1.020 EH/s setelah turun 10% dari puncaknya Oktober 2025 sebesar 1.160 EH/s. Harga hash turun menjadi $29/PH/s, membebani perangkat keras generasi menengah seperti penambang kelas S19j Pro dengan biaya listrik industri rata-rata $0,05/kWh. Diperkirakan sekitar 15–20% armada penambangan global tidak menguntungkan pada harga saat ini.

Penambang Bitcoin mana yang memiliki biaya produksi all-in terendah?

CleanSpark melaporkan all-in cost sebesar $118.932 per BTC dengan cash costs sebesar $71.188, yang mencerminkan disiplin operasional dan leverage yang minimal. Bitdeer melaporkan $118.188 per BTC dengan cash costs sebesar $87.144, memperoleh manfaat dari manufaktur ASIC miliknya sendiri. Kedua operator mempertahankan efisiensi armada sekitar 16 W/TH, jauh lebih baik daripada 25+ W/TH dari armada yang tertinggal.