Mengapa On-Chain Gold Menjadi Perangkap

Tokenisasi emas telah berhasil membawa banyak pengguna kripto ke ekosistem aset dunia nyata (RWA). Namun, apa konsekuensinya?

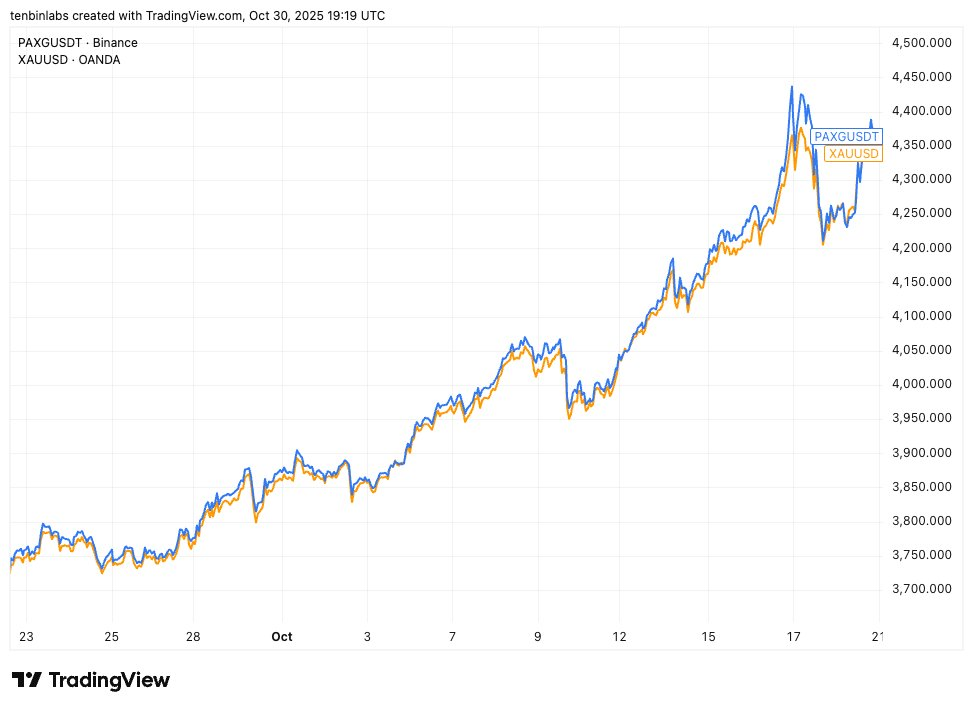

Perbandingan harga Binance PAXG dan harga emas spot

Gambar berikut menampilkan grafik sederhana yang membandingkan PAXG (biru)—salah satu solusi tokenisasi emas terkemuka—dengan emas spot (kuning). Setiap token merepresentasikan satu ons emas spot. Namun, sepanjang periode yang ditampilkan, hampir seluruh pembeli PAXG membayar di atas harga emas spot.

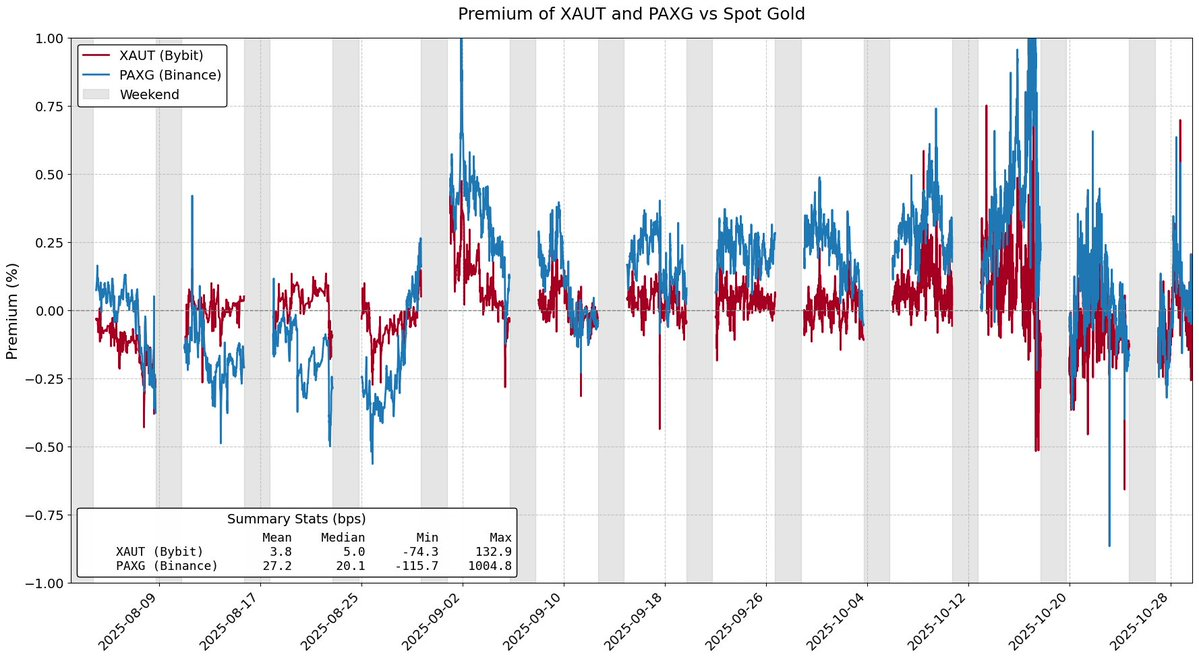

Premium harga PAXG dan XAUT terhadap emas spot

Tokenisasi RWA bertujuan untuk menghadirkan akses yang lebih efisien terhadap aset riil. Namun, tokenisasi emas—yang mewakili sekitar 84% kapitalisasi pasar komoditas tokenisasi—masih belum mampu merealisasikan efisiensi tersebut. Premium pada tokenisasi emas seringkali dianggap didorong permintaan, padahal sebenarnya berasal dari friksi struktural dalam desain model penerbitan tokennya.

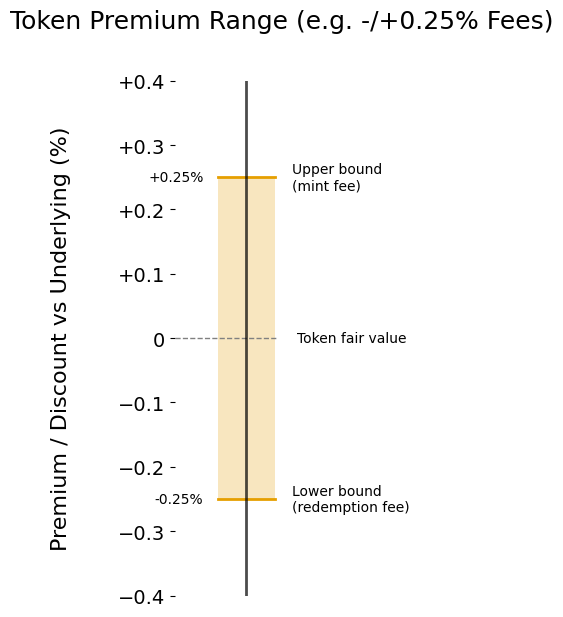

Biaya pencetakan dan penebusan

Salah satu faktor utama premium atas produk tokenisasi dibandingkan aset dasarnya adalah biaya pencetakan dan penebusan. Biaya-biaya ini secara efektif menciptakan “rentang harga premium” di mana produk tokenisasi dapat diperdagangkan dibandingkan nilai aset dasarnya.

Misalkan Anda seorang market maker XAUT dan PAXG. Ketika harga emas reli, permintaan tokenisasi emas meningkat. Pada harga berapa Anda bersedia melepas XAUT atau PAXG? Untuk impas, Anda harus menjual token pada harga tidak kurang dari harga perolehan. Ini ditentukan oleh biaya pencetakan dan menjadi batas atas harga token.

Sebaliknya, tokenisasi emas juga bisa diperdagangkan di bawah harga pasar. Jika terjadi arus keluar, sebagai market maker Anda hanya bersedia membeli XAUT atau PAXG di bawah nilai yang diterima dari Tether atau Paxos saat penebusan. Biaya pencetakan membatasi kenaikan harga, sedangkan biaya penebusan membatasi penurunan harga.

Rentang harga premium yang dipengaruhi biaya pencetakan dan penebusan

Semakin tinggi biaya, semakin lebar rentang harga premium, sehingga harga token dapat semakin jauh dari nilai wajarnya. Saat ini, Tether mengenakan biaya 0,25% untuk pencetakan dan penebusan XAUT, sedangkan Paxos menerapkan biaya 1% untuk pencetakan dan penebusan 2–25 PAXG dan 0,125% untuk lebih dari 800 token.

Mengingat biaya operasional dan overhead dalam tokenisasi emas fisik, biaya pencetakan dan penebusan Paxos serta Tether kerap dianggap wajar. Namun, jelas bahwa biaya yang lebih rendah akan menekan deviasi pelacakan harga tokenisasi RWA dan meningkatkan efisiensi biaya bagi investor akhir.

Friksi struktural

Biaya pencetakan dan penebusan hanya menetapkan batas atas dan bawah “lunak” bagi harga tokenisasi emas. Friksi lain dari model penerbitan utama token juga berperan besar dalam membentuk rentang harga premium tokenisasi emas.

Contohnya, Tether Gold mensyaratkan minimum 50 XAUT (~$200.000) untuk pencetakan dan 430 XAUT (~$1,7 juta) untuk penebusan. Persyaratan ini menjadi hambatan besar bagi market maker, memaksa mereka menyimpan inventaris dalam waktu lama dan menanggung biaya peluang yang cukup besar.

Tantangan lain di ekosistem tokenisasi emas saat ini adalah keterlambatan penyelesaian pada proses pencetakan dan penebusan. Pada penebusan PAXG, Paxos menyatakan saldo baru pengguna dapat membutuhkan beberapa hari kerja untuk masuk, sehingga modal tertahan dan biaya peluang meningkat.

Akumulasi semua friksi ini membuat market maker enggan masuk kecuali ada potensi keuntungan signifikan. Akibatnya, harga emas tokenisasi dapat semakin jauh dari nilai wajarnya, bahkan melampaui batas harga premium yang ditetapkan biaya pencetakan dan penebusan.

Tokenisasi emas membuktikan bahwa RWA mampu menarik modal, sekaligus menyingkap batasan model tokenisasi saat ini. Emas di on-chain diperdagangkan dengan premium dan waktu penebusan yang lambat—hambatan ini menjadi beban tambahan. Jika aset tokenisasi ingin berkembang, pengguna tidak boleh dirugikan karena memilih jalur on-chain.

Likuiditas, penebusan, dan keselarasan harga harus saling mendukung—bukan menjadi trade-off. Paradigma ini harus berubah.

Disclaimer:

- Artikel ini merupakan reprint dari [ballsyalchemist]. Seluruh hak cipta dimiliki oleh penulis asli [ballsyalchemist]. Jika terdapat keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Penerjemahan artikel dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan sebaliknya, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

ONDO, Proyek yang Disukai oleh BlackRock

2025 Kripto Outlook: Apa yang Utama Lembaga Investasi Katakan (Bagian 1)

Apa itu Jaringan Plume

Airdrop Meta: penurunan kinerja atau pengumuman kematian?