Era "IPO" Bitcoin telah dimulai: Pergerakan sideways bukan akhir, melainkan awal dari fase akumulasi.

Konsolidasi harga Bitcoin yang terus berlangsung menjadi penanda hadirnya momen IPO (Initial Public Offering) bagi aset ini. Mengapa hal ini menandai era baru alokasi aset yang lebih besar? Berikut penjelasannya.

Artikel terbaru Jordi Visser ini membahas pertanyaan mendasar: meskipun terdapat berbagai perkembangan bullish—arus masuk ETF yang kuat, kemajuan regulasi signifikan, dan meningkatnya minat institusi—perdagangan Bitcoin tetap berada dalam kisaran sempit.

Visser berpendapat bahwa Bitcoin sedang mengalami “silent IPO,” berubah dari “konsep fantasi” menjadi “kisah sukses arus utama.” Pada fase ini, saham biasanya mengalami konsolidasi selama 6 hingga 18 bulan sebelum melanjutkan tren naik.

Contohnya Facebook (kini Meta). Pada 12 Mei 2012, Facebook melantai di harga US$38 per saham. Selama lebih dari setahun, harga sahamnya berfluktuasi dan turun, tidak mampu menembus harga IPO selama 15 bulan. Google dan sejumlah startup teknologi ternama juga menunjukkan pola serupa pada masa awal publik.

Visser menekankan bahwa konsolidasi harga bukan berarti masalah pada aset. Pola ini kerap menunjukkan pendiri dan karyawan awal memilih untuk mencairkan keuntungan. Mereka yang berani mengambil risiko di masa awal dan mendapatkan imbal hasil luar biasa secara alami ingin mengamankan keuntungan. Proses penjualan oleh insider dan akumulasi institusi membutuhkan waktu—hanya setelah transfer kepemilikan mencapai keseimbangan, harga akan kembali melanjutkan tren naik.

Visser melihat pola yang sama pada kondisi Bitcoin saat ini. Para adopter awal—yang masuk di harga US$1, US$10, US$100, atau US$1.000—kini memiliki kekayaan lintas generasi. Bitcoin telah menjadi arus utama—ETF terdaftar di NYSE, korporasi besar memegangnya sebagai cadangan, dan dana kekayaan negara turut berpartisipasi—memberi peluang bagi investor awal untuk merealisasikan keuntungan.

Kesabaran mereka membuahkan hasil yang patut diapresiasi. Lima tahun lalu, penjualan Bitcoin senilai US$1 miliar bisa mengganggu pasar; saat ini, keragaman pembeli dan volume transaksi yang tinggi membuat pasar mampu menyerap transaksi besar dengan lebih stabil.

Perlu dicatat, interpretasi data on-chain mengenai ‘siapa yang menjual’ sangat beragam; analisis Visser merupakan salah satu faktor tren pasar. Meski demikian, faktor ini sangat penting dan layak mendapat perhatian terkait dampaknya terhadap masa depan pasar.

Berikut dua poin utama yang saya dapatkan dari artikel ini.

Kesimpulan 1: Prospek Jangka Panjang Sangat Bullish

Banyak investor kripto menanggapi artikel Visser dengan kecewa: “Investor besar awal menjual Bitcoin ke institusi! Apakah mereka tahu sesuatu yang kita tidak tahu?”

Pemahaman ini sepenuhnya keliru.

Penjualan investor awal bukan pertanda “akhir masa” aset tersebut; sebaliknya, ini menandai dimulainya fase baru.

Ambil contoh Facebook. Meski sahamnya sempat berada di bawah US$38 selama setahun setelah IPO, kini harganya mencapai US$637—naik 1.576% dari harga IPO. Seandainya kembali ke tahun 2012, harga US$38 per lembar akan menjadi pilihan menarik bagi investor.

Tentu saja, investasi pada pendanaan Seri A akan memberikan imbal hasil lebih besar—namun dengan risiko jauh lebih tinggi dibandingkan pasca-IPO.

Posisi Bitcoin kini serupa. Walaupun imbal hasil ratusan kali lipat per tahun akan semakin jarang terjadi, setelah fase alokasi aset masif berakhir, potensi kenaikan signifikan tetap terbuka. Laporan Asumsi Pasar Modal Jangka Panjang Bitwise Bitcoin memproyeksikan harga Bitcoin mencapai US$1,3 juta per koin pada tahun 2035—prediksi yang menurut saya cenderung konservatif.

Ada perbedaan mendasar: setelah IPO, perusahaan harus terus bertumbuh untuk menopang harga saham—Facebook tidak bisa melonjak dari US$38 ke US$637 secara tiba-tiba karena belum memiliki pendapatan dan laba yang cukup, sehingga perlu ekspansi dan inovasi, yang berisiko.

Bitcoin berbeda—setelah investor besar awal selesai menjual, Bitcoin tidak perlu melakukan apa pun. Untuk naik dari kapitalisasi pasar Bitcoin sebesar US$2,5 triliun menuju kapitalisasi pasar emas sebesar US$25 triliun, Bitcoin hanya membutuhkan penerimaan luas.

Meskipun tidak terjadi secara instan, siklus apresiasi Bitcoin berpotensi berlangsung lebih cepat dibandingkan Facebook.

Secara jangka panjang, konsolidasi harga Bitcoin adalah kesempatan emas. Saya percaya ini momen ideal untuk akumulasi sebelum reli berikutnya.

Kesimpulan 2: Era Alokasi Bitcoin 1% Telah Berlalu

Seperti disampaikan Visser, perusahaan pasca-IPO cenderung lebih aman dibanding startup—ekuitas lebih tersebar, pengawasan regulasi lebih kuat, dan peluang diversifikasi lebih besar. Investasi di Facebook pasca-IPO jauh lebih aman dibandingkan mendukung startup Silicon Valley yang didirikan oleh mahasiswa drop-out di rumah pesta.

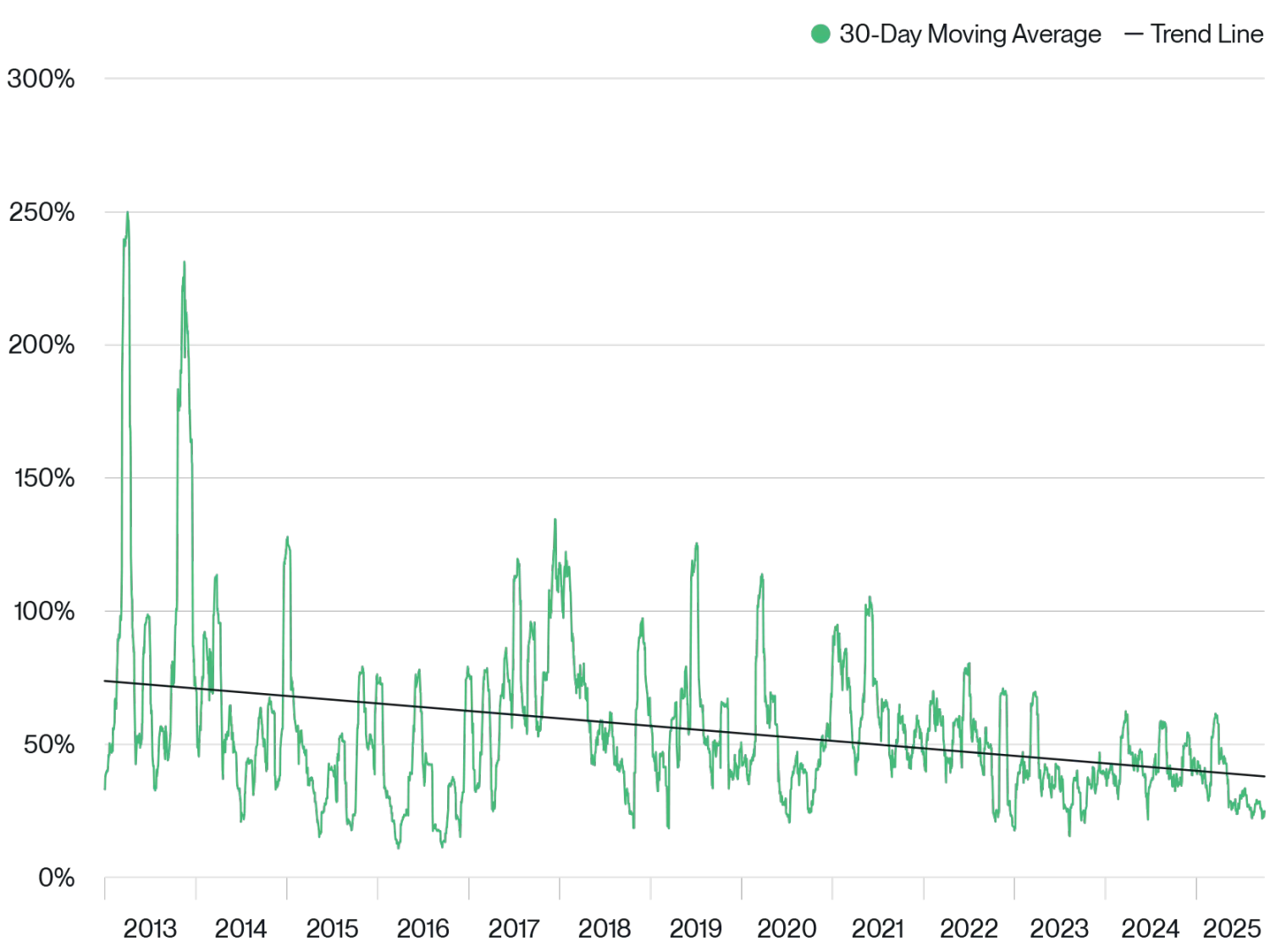

Bitcoin kini juga berada pada fase tersebut. Dengan kepemilikan bergeser dari penggemar awal ke investor institusi, serta teknologi yang semakin matang, Bitcoin tak lagi menghadapi risiko eksistensial. Bitcoin telah menjadi kelas aset yang mapan. Hal ini tercermin pada volatilitasnya—sejak ETF Bitcoin diluncurkan Januari 2024, Volatilitas Historis Bitcoin turun tajam.

Volatilitas Historis Bitcoin

Sumber: Bitwise Asset Management. Rentang data: 1 Januari 2013 hingga 30 September 2025.

Transisi ini memberi wawasan penting bagi investor: potensi imbal hasil Bitcoin ke depan mungkin sedikit menurun, namun volatilitasnya akan jauh berkurang. Sebagai pengelola alokasi aset, saya memilih tidak menjual—bahkan, dengan proyeksi Bitcoin sebagai salah satu aset global berkinerja terbaik dalam satu dekade ke depan—saya justru menambah alokasi.

Sederhananya, volatilitas yang rendah berarti risikonya lebih kecil untuk memegang alokasi lebih besar.

Artikel Visser meneguhkan tren yang kami amati langsung: dalam beberapa bulan terakhir, Bitwise melakukan ratusan pertemuan dengan penasihat, institusi, dan investor profesional, menyaksikan perubahan nyata—era alokasi Bitcoin sebesar 1% telah berakhir; kini semakin banyak investor menetapkan angka 5% sebagai standar baru.

Bitcoin sedang menjalani momen IPO-nya. Jika sejarah menjadi acuan, meningkatkan eksposur adalah cara terbaik menyambut era baru ini.

Disclaimer:

- Artikel ini diadaptasi dari [Foresight News] dengan hak cipta milik penulis asli [Matt Hougan, Chief Investment Officer Bitwise]. Untuk urusan publikasi ulang, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya merupakan milik penulis, bukan merupakan nasihat investasi.

- Versi artikel dalam bahasa lain diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau melakukan plagiarisme terhadap konten terjemahan ini tanpa mencantumkan sumber Gate.

Bagikan

Konten

Artikel Terkait

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

Apa itu penambangan BTC?

Panduan Komprehensif tentang LayerEdge