Mayoritas aset utama harus mengambil peran kepemimpinan karena koreksi pasar kripto saat ini merefleksikan penyesuaian nilai di tingkat makro, bukan gangguan pada faktor fundamental

Pelemahan pasar pekan lalu dipicu oleh penyesuaian ulang ekspektasi pemangkasan suku bunga, bukan faktor struktural. Posisi pasar kini lebih bersih dan tren pelonggaran global masih berlanjut. BTC perlu kembali ke kisaran atas sebelum sentimen pasar dapat pulih lebih luas.

Pembaruan Makro

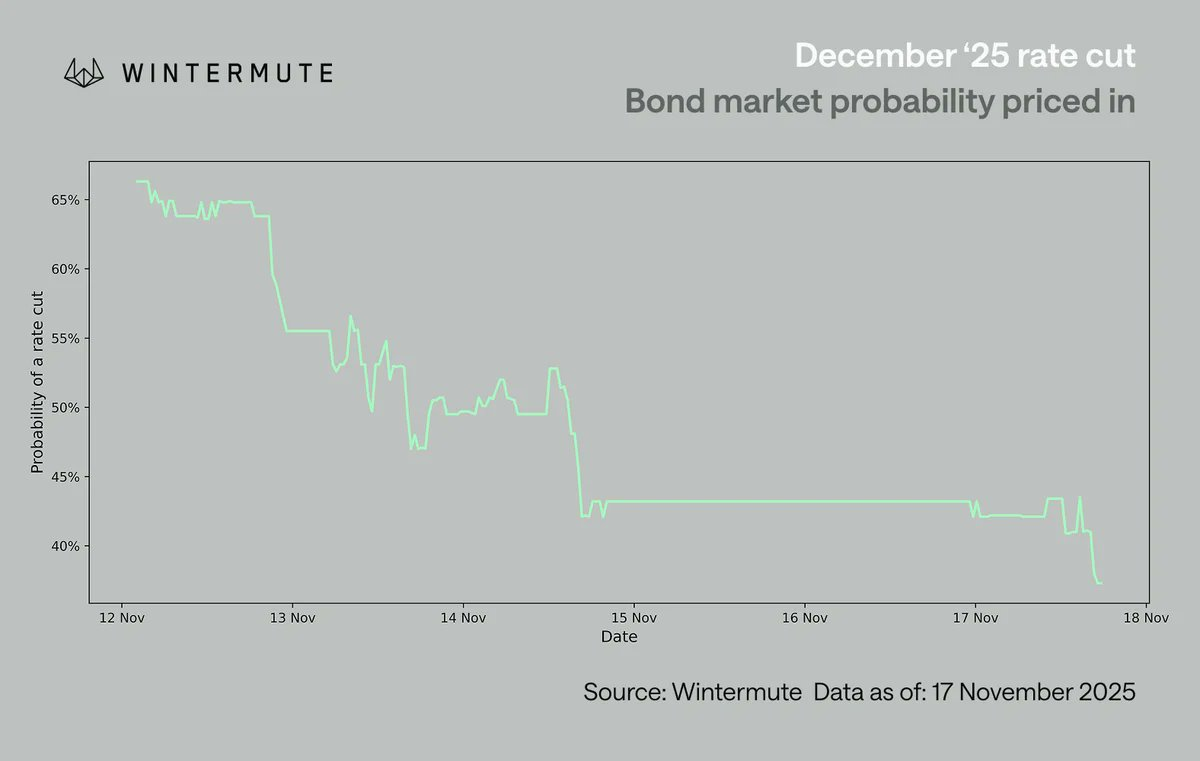

Pekan lalu ditandai dengan penyesuaian mendadak terhadap harapan pemangkasan suku bunga Desember. Probabilitas pemangkasan turun dari sekitar 70% menjadi 42% hanya dalam satu minggu, diperparah oleh minimnya data makro lain. Powell yang mundur dari kepastian pemangkasan Desember memaksa investor menelaah preferensi tiap anggota FOMC, sehingga jelas pemangkasan belum menjadi konsensus. Dampaknya langsung terasa: aset berisiko AS melemah dan crypto, sebagai aset paling sensitif terhadap sentimen, mengalami tekanan paling tajam.

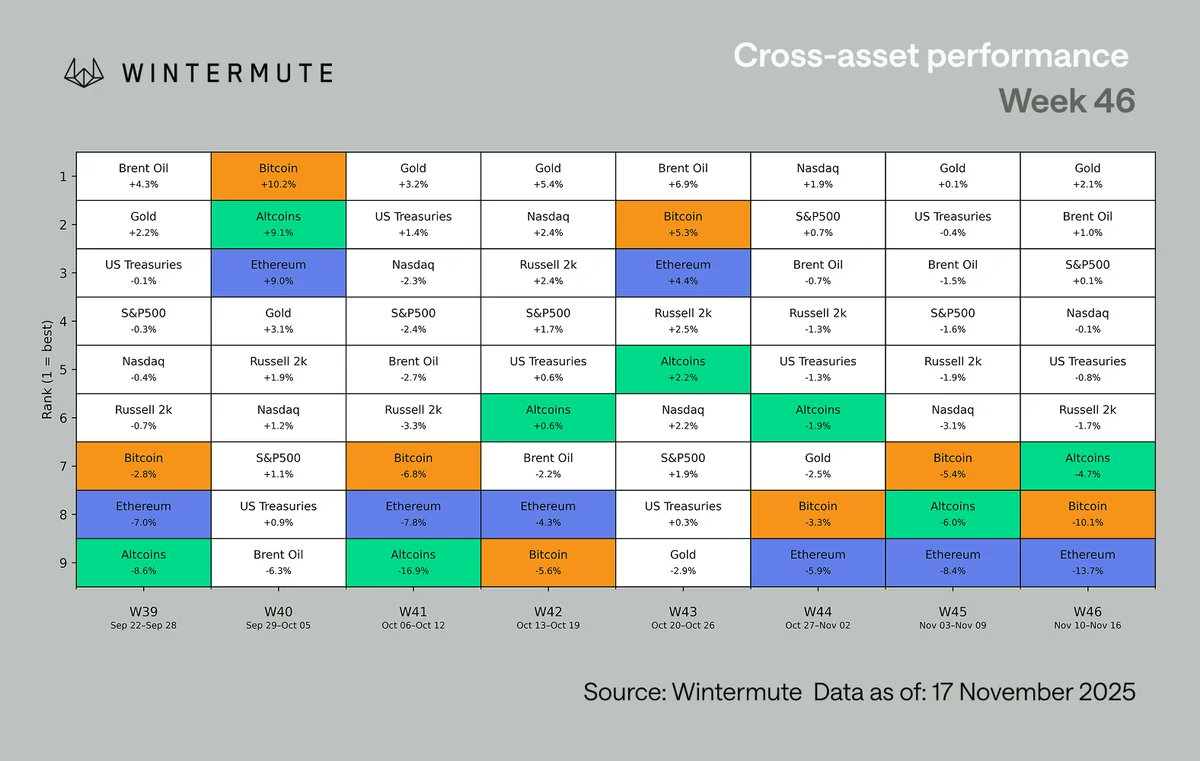

Di seluruh kelas aset, aset digital masih menjadi performa terburuk. Kinerja lemah ini bukan hal baru; crypto telah tertinggal dari saham sejak awal musim panas, sebagian karena bias negatif yang terus berlanjut dibandingkan ekuitas. BTC dan ETH bahkan kalah dari rata-rata altcoin, sesuatu yang jarang terjadi saat pasar melemah. Dua faktor utama:

- Altcoin sudah turun cukup lama

- Sektor terbatas seperti privasi dan pengalihan biaya tetap menunjukkan kekuatan khusus

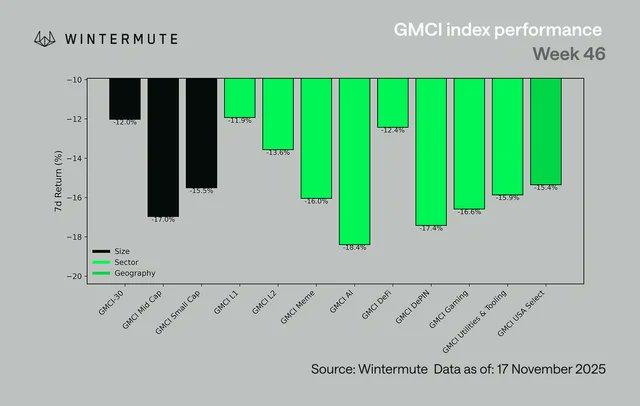

Dari sisi sektor, performa negatif merata. @ gmci_ GMCI-30 turun 12% dan sebagian besar sektor terkoreksi 14-18%, terutama AI, DePIN, Gaming, dan Memes. Kategori yang biasanya lebih kuat seperti L1, L2, dan DeFi juga melemah luas. Pasar bergerak secara merata, mencerminkan peralihan total ke penghindaran risiko (risk-off), bukan rotasi antar sektor.

Grafik di atas dihitung dari Senin ke Senin, sehingga berbeda dengan grafik pertama

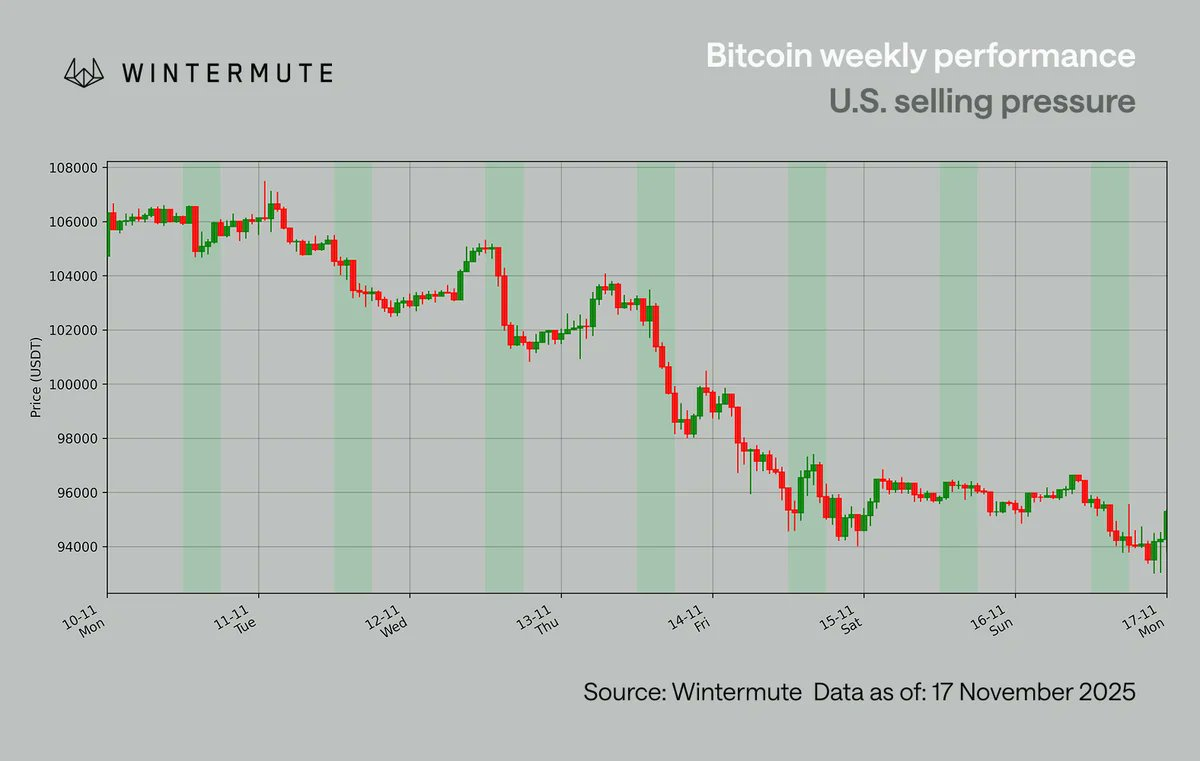

Sejak Mei, BTC belum pernah diperdagangkan di bawah $100.000. BTC dua kali bertahan di $100.000 (4 dan 7 November) sebelum pekan lalu dan bahkan sempat reli ke $110.000 di awal minggu. Namun, pemulihan tersebut dengan cepat luntur, terutama selama jam perdagangan AS, dengan pola candle per jam menunjukkan tekanan jual segera begitu pasar AS buka hingga akhirnya $100.000 gagal dipertahankan setelah dua kali pengujian.

Whale juga mengurangi posisi, sehingga menambah tekanan. Penjualan dari kuartal IV ke I biasanya bersifat musiman, namun tahun ini terjadi lebih awal, sebagian karena banyak trader memperkirakan siklus empat tahun akan membawa tahun yang lebih lesu. Aksi lindung nilai dini memperkuat tekanan, sehingga persepsi tersebut menjadi ramalan yang terpenuhi sendiri. Yang penting, tidak ada gangguan fundamental; tekanan sepenuhnya dipicu faktor makro dan pelaku pasar AS.

Penyesuaian ulang ekspektasi pemangkasan suku bunga menjadi faktor utama. Usai Powell menarik kembali rencana pemangkasan Desember, trader AS mulai menelaah sikap tiap anggota FOMC. Tim perdagangan AS memangkas peluang pemangkasan Desember, dari sekitar 70% ke kisaran 60% sebelum pasar global menyadari perubahan itu. Inilah sebabnya tekanan terberat terjadi pada jam perdagangan AS 10-12 November, meski perkiraan utama masih di pertengahan 60%.

Walau pemangkasan suku bunga memengaruhi sentimen jangka pendek, kondisi makro secara umum tidak memburuk. Siklus pelonggaran global masih berlangsung:

- Jepang menyiapkan paket stimulus $110 miliar

- Tiongkok tetap mencetak likuiditas

- Program pengetatan kuantitatif (QT) AS berakhir bulan depan

- Saluran fiskal seperti stimulus $2.000 yang diusulkan masih aktif

Pergeseran ini lebih pada waktu, bukan arah; seberapa cepat likuiditas masuk dan berapa lama hingga mendorong risiko spekulatif. Saat ini, crypto bergerak nyaris sepenuhnya mengikuti makro, dan tanpa data baru untuk menjadi acuan ekspektasi suku bunga, pasar tetap reaktif, bukan konstruktif.

Pandangan Kami

Faktor makro masih kondusif dan reset posisi membuat pasar lebih bersih, namun stabilitas sentimen butuh konfirmasi dari aset utama

Pelemahan pasar kali ini lebih disebabkan faktor makro daripada gangguan struktural. Posisi sudah dibersihkan, tekanan dari AS kini jelas penyebabnya, dan dinamika whale serta arus akhir tahun menjelaskan sebagian besar pergerakan.

Latar belakang makro secara umum tetap konstruktif: pelonggaran global masih berlangsung, pengetatan kuantitatif (QT) AS akan berakhir bulan depan, stimulus tetap aktif, dan likuiditas kemungkinan meningkat di kuartal I. Yang kurang hanyalah konfirmasi dari aset utama. Selama BTC belum kembali ke kisaran atas, keluasan pasar kemungkinan tetap terbatas dan narasi akan cepat berganti. Kondisi makro saat ini tidak mencerminkan pasar bearish yang berkepanjangan. Dengan makro sebagai penggerak, katalis berikutnya kemungkinan besar berasal dari kebijakan dan ekspektasi suku bunga, bukan dari arus asli kripto, dan ketika aset utama pulih, pasar akan siap mengalami pemulihan yang lebih luas.

Disclaimer:

- Artikel ini diterbitkan ulang dari [wintermute_t]. Hak cipta sepenuhnya milik penulis asli [wintermute_t]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, dan akan segera ditindaklanjuti.

- Penafian: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Artikel Terkait

Semua yang Perlu Anda Ketahui tentang Perdagangan Strategi Kuantitatif

Apa itu Loot?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025

Realitas Kripto: Pemeriksaan Tahun 2025