Gate Research: Lanskap Ekosistem dan Tren Konvergensi antara CEX dan DEX

Pendahuluan

Dalam beberapa tahun terakhir, dinamika pasar aset digital yang terus berkembang telah menempatkan Centralized Exchanges (CEX) dan Decentralized Exchanges (DEX) di pusat perhatian investor dan peneliti. Meskipun kedua model perdagangan ini secara luas dikenal, perbedaan mendasar serta dampaknya pada beragam skenario aplikasi memerlukan kajian mendalam.

Selama dua tahun terakhir, adopsi DEX meningkat secara signifikan secara global. Semakin banyak investor yang terlibat dalam perdagangan on-chain dan pengelolaan wallet, memperoleh pengalaman langsung yang mencerminkan makin besarnya posisi perdagangan terdesentralisasi. Walaupun DEX berkembang pesat, CEX tetap memainkan peran yang tak tergantikan. Dari aspek kepatuhan regulasi, likuiditas, dan pengalaman pengguna, CEX masih memegang keunggulan yang jelas; baik korporasi maupun investor individu tetap sangat bergantung pada platform terpusat—jauh lebih besar dari yang umum diperkirakan.

Oleh sebab itu, perdebatan “CEX vs. DEX” bukan sekadar soal pilihan alat perdagangan, melainkan juga penilaian strategis tentang struktur industri dan tren pasar masa depan. Laporan ini menerapkan pendekatan komparatif multidimensional untuk menganalisis kondisi dan potensi keduanya, meliputi adopsi pengguna dan penetrasi pasar, struktur pasar dan dinamika perdagangan, aspek keamanan, serta perkembangan kepatuhan global. Dengan menelaah perbedaan dan irisan, kita dapat memahami prevalensi, risiko, dan interaksi CEX dan DEX dalam pasar kripto global—serta menyajikan wawasan penting untuk riset dan pengambilan keputusan strategis.

Analisis Data Pengguna Kripto: Penetrasi Pasar dan Tren Pertumbuhan

Pertumbuhan Eksponensial Pengguna Kripto Global

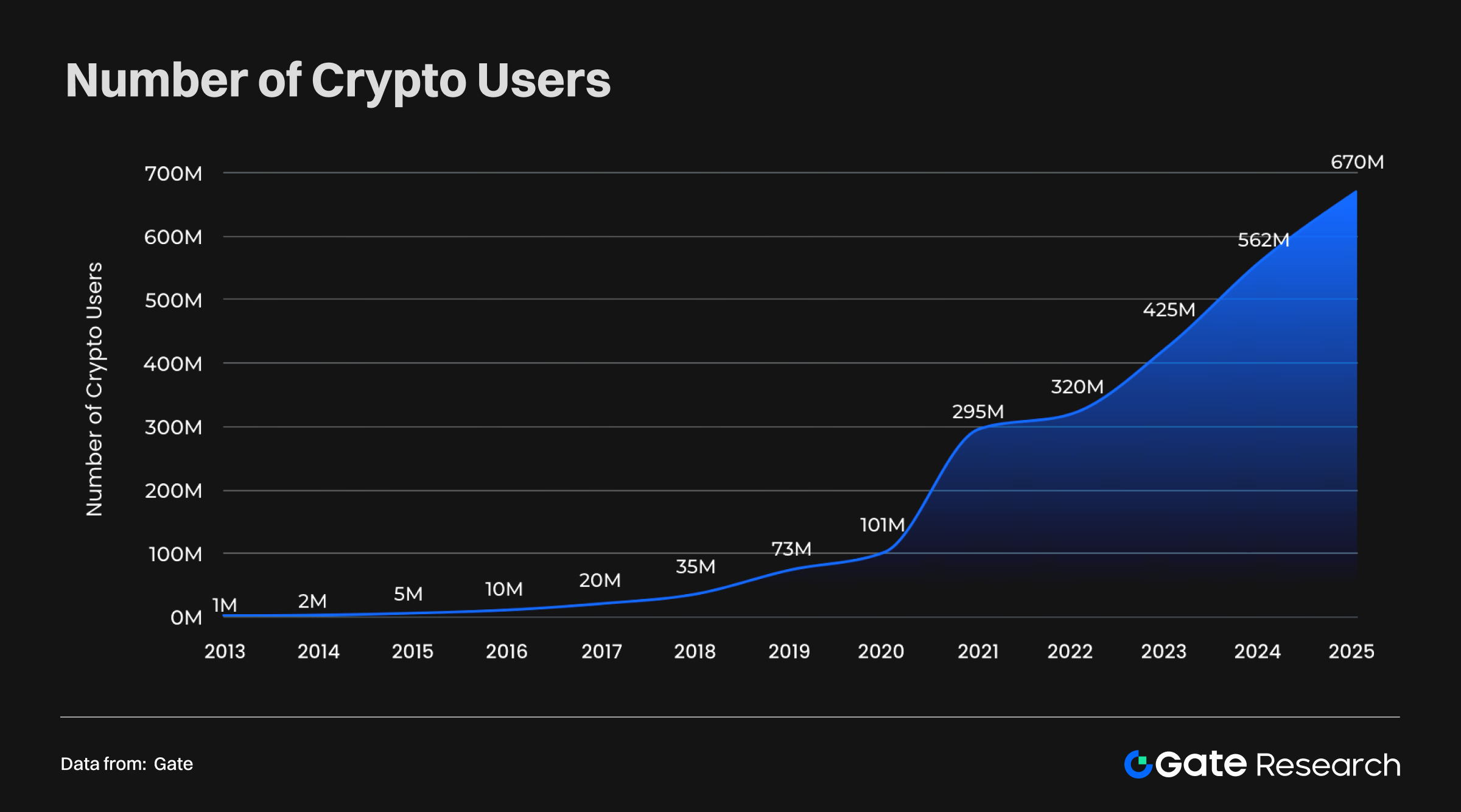

Berdasarkan data dari metrik penetrasi kripto, tren adopsi, dan proyeksi Demandsafe, jumlah pengguna kripto secara global meningkat pesat selama satu dekade terakhir. Dari sekitar 1 juta pengguna di tahun 2013, angkanya melonjak hingga 670 juta pada 2025—menunjukkan tingkat pertumbuhan tahunan majemuk yang luar biasa. Sejak 2020, laju pertumbuhan menjadi jauh lebih tajam, menandai perubahan dari masa adopsi awal ke penggunaan arus utama berskala besar.

Tren ini mempertegas posisi kripto yang telah berevolusi dari eksperimen terbatas menjadi kekuatan penting dalam sistem keuangan global. Basis pengguna yang terus meluas tidak hanya menjadi fondasi bagi sektor seperti DeFi, NFT, dan Web3, tetapi juga memperkuat efek jaringan dan likuiditas pasar. Seiring adopsi yang semakin masif, peluang kripto dalam inklusi keuangan, pembayaran lintas negara, dan identitas digital akan terus berkembang—mendorong ekonomi digital yang lebih matang dan inklusif.

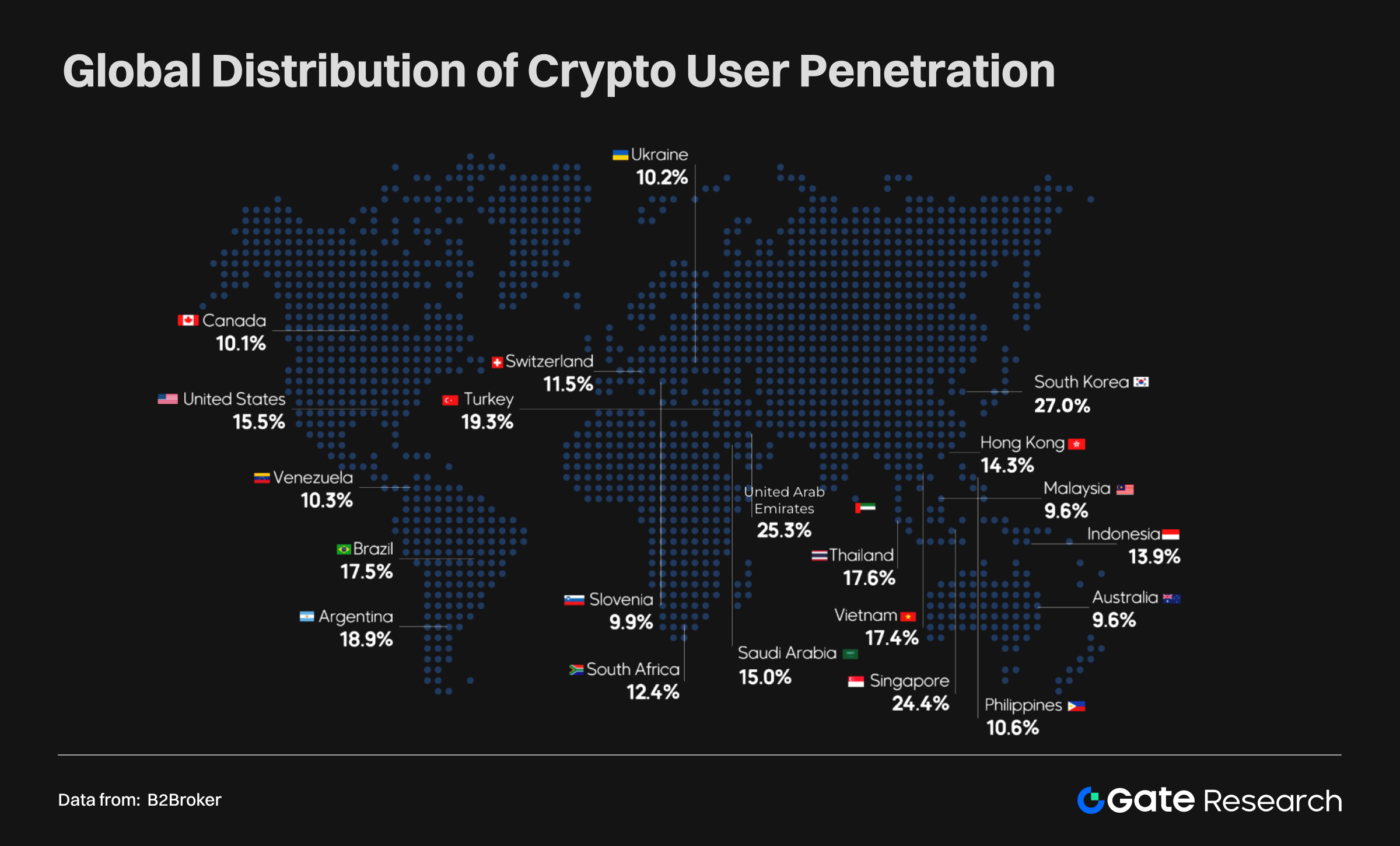

Penetrasi Global dan Distribusi Regional: Kebangkitan Pasar Berkembang

Tingkat penetrasi pengguna sangat bervariasi di tiap wilayah:

- Pasar penetrasi tinggi: Korea Selatan (27%), UEA (25,3%), Singapura (24,4%), dan Turki (19,3%)—menunjukkan adopsi kripto yang sudah sangat mainstream.

- Pasar berkembang: Argentina (18,9%), Thailand (17,6%), Brasil (17,5%), Vietnam (17,4%), dan Indonesia (13,9%) mencatat penetrasi di atas rata-rata global, menandakan kripto makin dilihat sebagai alat inklusi keuangan.

- Pasar maju: Amerika Serikat (15,5%) dan Kanada (10,1%) memiliki penetrasi lebih moderat, namun tetap menjadi pusat pasar global berkat kekuatan modal, keunggulan teknologi, dan adopsi institusional.

Pola distribusi ini memperlihatkan berbagai motif utama adopsi: kebutuhan substitusi dan inklusi keuangan di pasar berkembang, sementara partisipasi institusi dan inovasi menjadi motor utama adopsi di ekonomi maju. Secara keseluruhan, adopsi kripto secara global terus dipercepat oleh beragam faktor.

CEX vs. DEX: Perbandingan Skala Pengguna

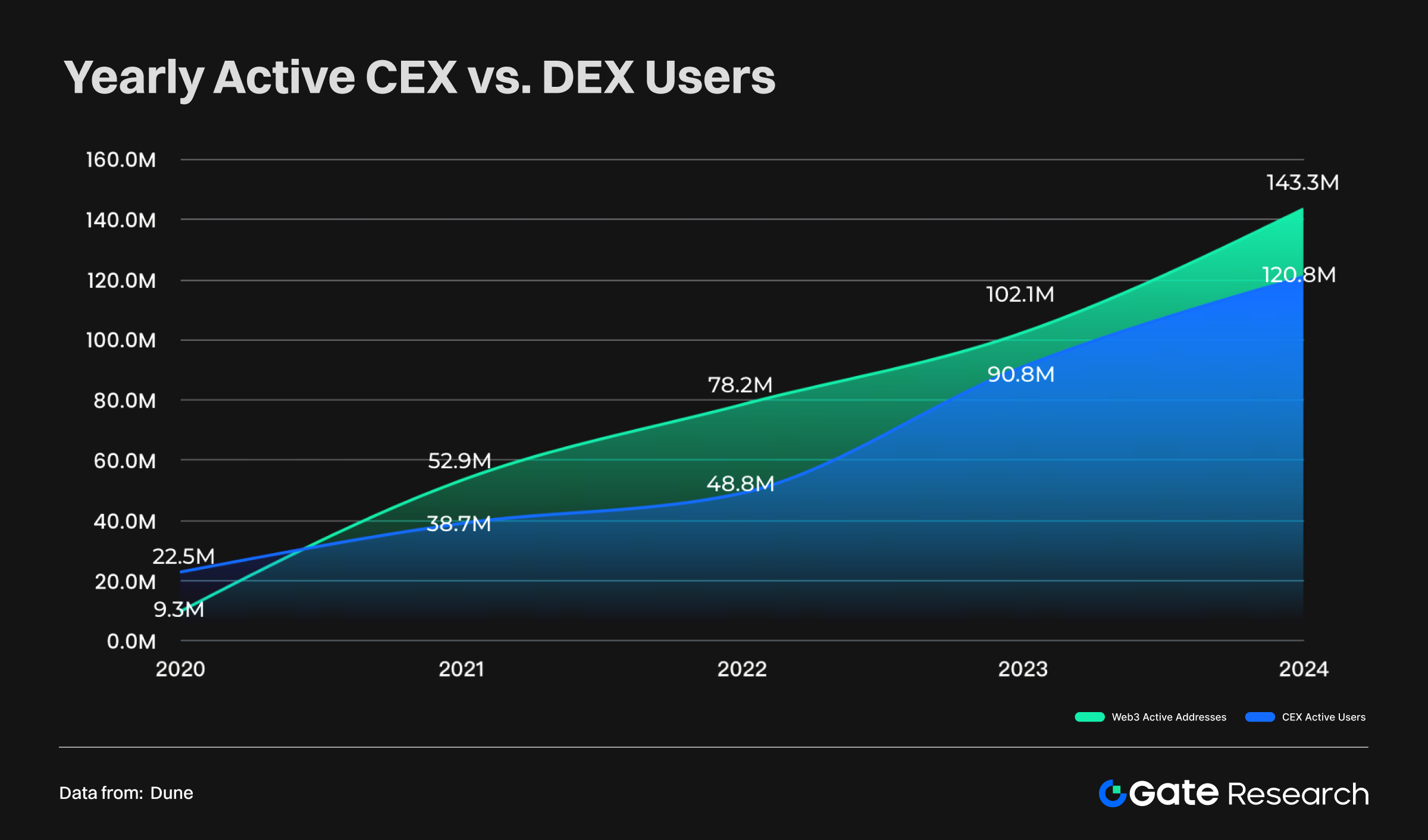

Periode 2020 hingga 2024 memperlihatkan pertumbuhan pengguna yang tajam pada CEX dan DEX:

- Pengguna DEX: Alamat aktif tahunan meningkat dari 9,3 juta (2020) menjadi 143 juta (2024), naik lebih dari 10 kali lipat.

- Pengguna CEX: Pengguna aktif tahunan tumbuh dari 22,5 juta (2020) ke 120 juta (2024), memperkuat posisi platform terpusat sebagai pilar utama ekosistem kripto.

- Evolusi tren: Sebelum 2020, dominasi pengguna ada di CEX. Namun sejak 2021, jumlah pengguna DEX melampaui CEX, dengan gap signifikan pada 2022. Meski jaraknya sempat menyempit, DEX kembali memperlebar keunggulannya di 2024.

Dinamika ini mempertegas beberapa hal:

- Perubahan preferensi: Semakin banyak pengguna kripto memilih DEX untuk transparansi dan otonomi lebih tinggi.

- Struktur pasar yang semakin beragam: Walau CEX tetap menjadi gerbang utama, kemunculan Web3 dan aplikasi terdesentralisasi menggiring alokasi pengguna ke arah baru.

Basis pengguna kripto kini bertransformasi dari platform terpusat menuju ekosistem Web3 yang terbuka dan terdesentralisasi—mengakselerasi keragaman dan desentralisasi pasar.

Tren Pasar Aset Global: Kebangkitan Kripto

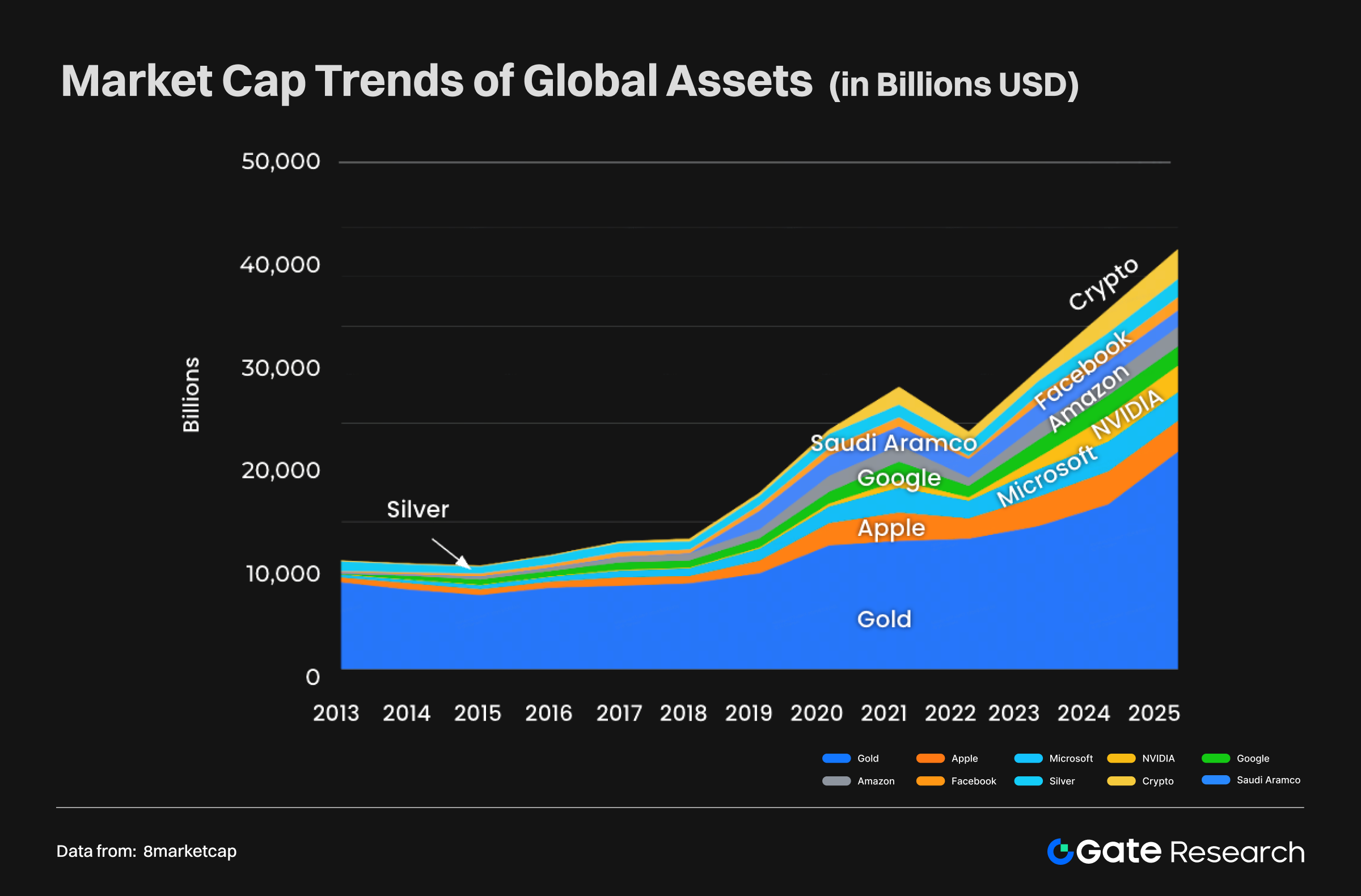

Jalur Kripto Menjadi Aset Inti Global (2013–2025)

Selama 2013–2025, lanskap pasar aset global mengalami transisi besar. Aset keras tradisional seperti emas dan perak tumbuh stabil namun mulai kehilangan dominasi. Sementara itu, raksasa teknologi—khususnya Microsoft dan Nvidia—mengalami ekspansi luar biasa, memperlihatkan teknologi frontier seperti AI dan cloud computing sebagai mesin utama pertumbuhan ekonomi dunia.

Paling signifikan, kripto mengalami lonjakan eksponensial sejak 2020, masuk ke arus utama pasar aset global. Hingga 2025, kapitalisasi pasar total kripto mencapai $3,02 triliun, melampaui Apple dan menempati posisi keempat terbesar global, di bawah emas, Nvidia, dan Microsoft. Di dalamnya, Bitcoin (BTC) mencatat $2,35 triliun, melampaui Amazon dan perak; Ethereum (ETH) mendekati $980 miliar; serta stablecoin secara kolektif mencapai $260 miliar.

Secara keseluruhan, inti pasar global bergeser dari aset tradisional menuju aset pertumbuhan dan inovasi tinggi. Kebangkitan kripto tidak hanya menandai potensi besar keuangan digital tetapi juga status setara dengan emas dan saham teknologi—sebagai pilar baru alokasi modal global.

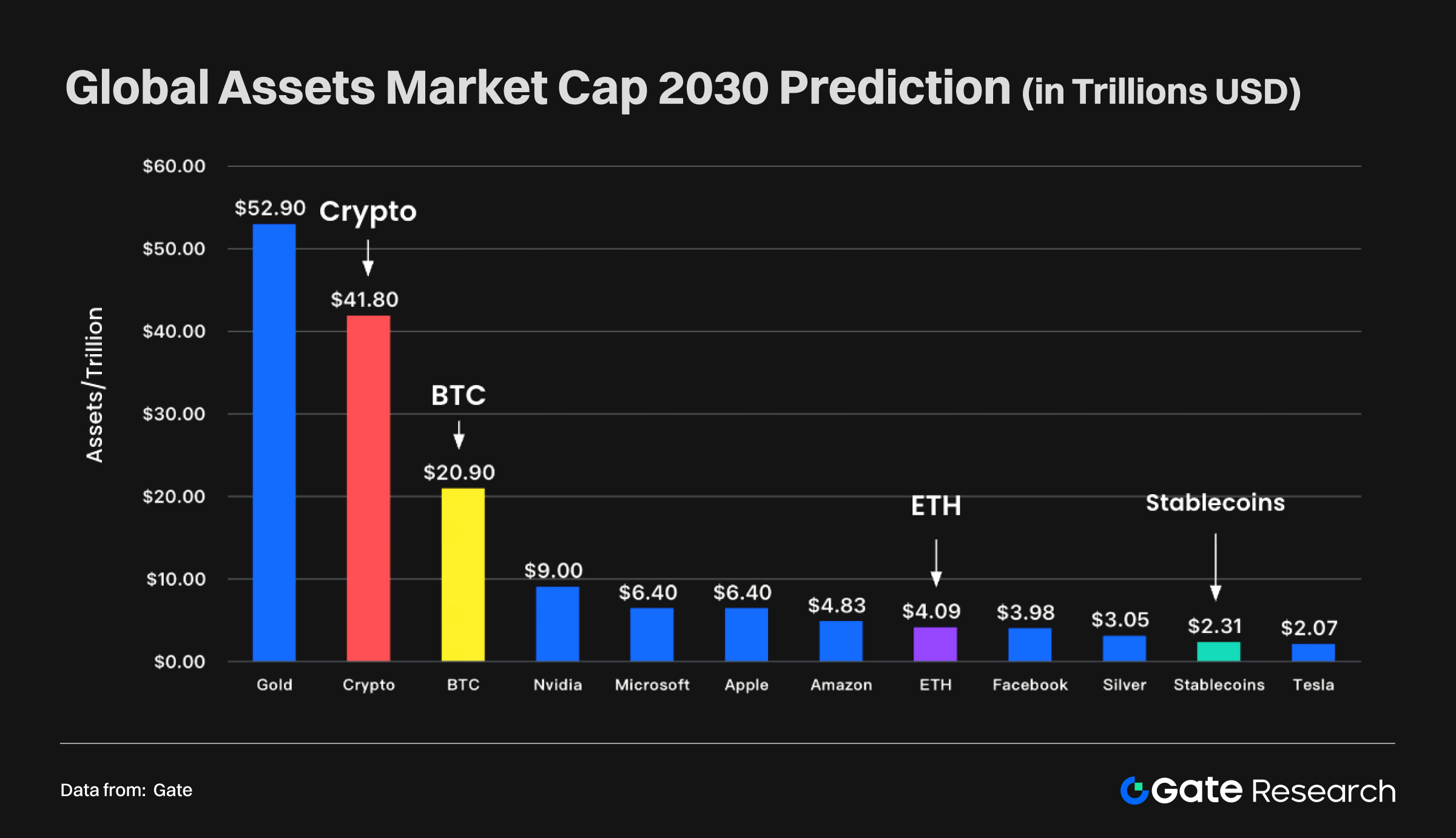

Perubahan Bertahap Struktur Pasar Aset Global dan Prospek Masa Depan (2022–2025–2030)

Analisis pada titik krusial memperlihatkan evolusi kripto dari aset pinggiran menjadi kategori inti yang menyaingi teknologi terbesar dunia.

- Agustus 2022: Struktur aset global dipimpin aset tradisional. Emas $11,77 triliun, diikuti Apple dan Microsoft. Kripto saat itu $1,08 triliun—setara perak ($1,38 triliun)—masih sebagai kelas sekunder.

- Agustus 2025: Dalam tiga tahun, lanskap berubah drastis. Didukung tren AI dan bullish kripto, peta aset global dirombak. Emas naik ke $22,93 triliun; Nvidia sebagai pemimpin AI mencapai $4,24 triliun. Kripto tampil dengan $3,02 triliun, melampaui perak dan Amazon, masuk tier atas.

- 2030 (perkiraan): Tren ini kian kuat. Proyeksi menempatkan kripto di $41,8 triliun, menjadikannya kelas aset terbesar kedua setelah emas. Bitcoin diperkirakan mencapai $20,9 triliun, Ethereum di atas $4 triliun, stablecoin menembus $2,3 triliun.

Kenaikan eksponensial ini merefleksikan pergeseran besar alokasi modal global demi beradaptasi dengan era digital. Komposisi aset tier atas berjalan menuju triad: aset tradisional, teknologi global, dan aset digital.

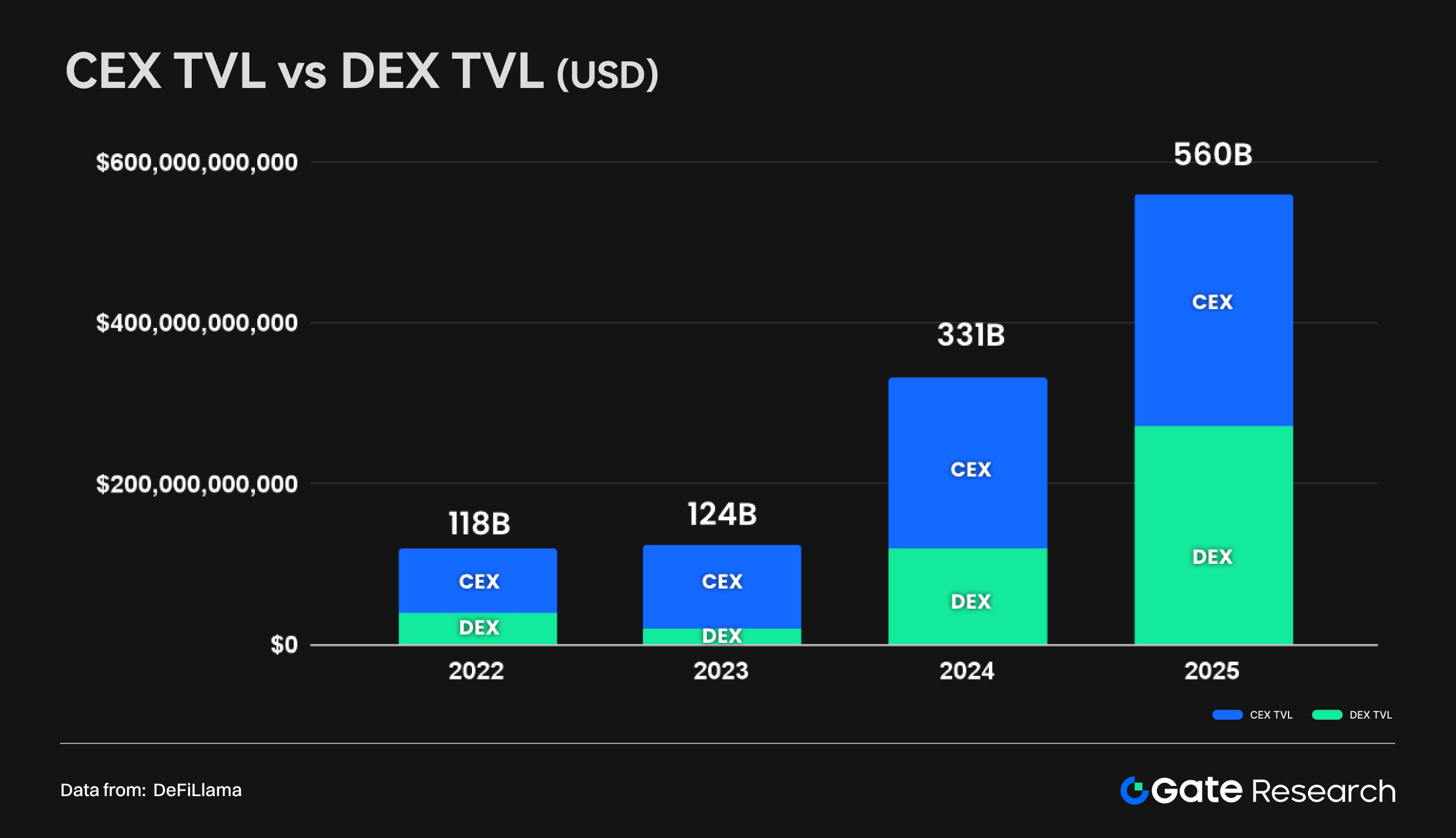

Evolusi Struktur Pasar Kripto: Keseimbangan Dinamis CEX dan DEX

Di sisi lain, struktur internal pasar kripto semakin matang dan seimbang. Di masa awal, kustodi dan likuiditas sepenuhnya bergantung pada CEX. Namun pada 2025, terbentuk model dual-track, di mana CEX dan DEX berdiri sejajar.

- 2022: Gabungan CEX dan DEX memegang sekitar $118 miliar cadangan, dengan dominasi dari CEX.

- 2025: Cadangan total melonjak ke $560 miliar, sementara TVL DEX tumbuh pesat dan hampir menyamai cadangan CEX.

Pergeseran ini bukan tanda melemahnya CEX, melainkan kematangan pasar kripto. Ekspansi pasar memberikan potensi bagi keduanya, sementara peningkatan porsi DEX mencerminkan kemajuan teknologi dan semakin besarnya preferensi pengguna untuk self-custody dan transparansi on-chain.

Peran CEX pun berkembang, bukan hanya pusat perdagangan. Kini mereka berfungsi sebagai penghubung keuangan tradisional dengan ekonomi on-chain—membuka akses fiat, onboarding pengguna, serta memenuhi kepatuhan institusional.

Pasar kripto membentuk “infrastruktur dua jalur”:

- CEX sebagai titik masuk dan pusat likuiditas modal global.

- DEX sebagai venue utama keuangan dan inovasi on-chain.

Keduanya saling melengkapi—bukan saling mengganti—dan menjadi fondasi sistem keuangan kripto masa depan.

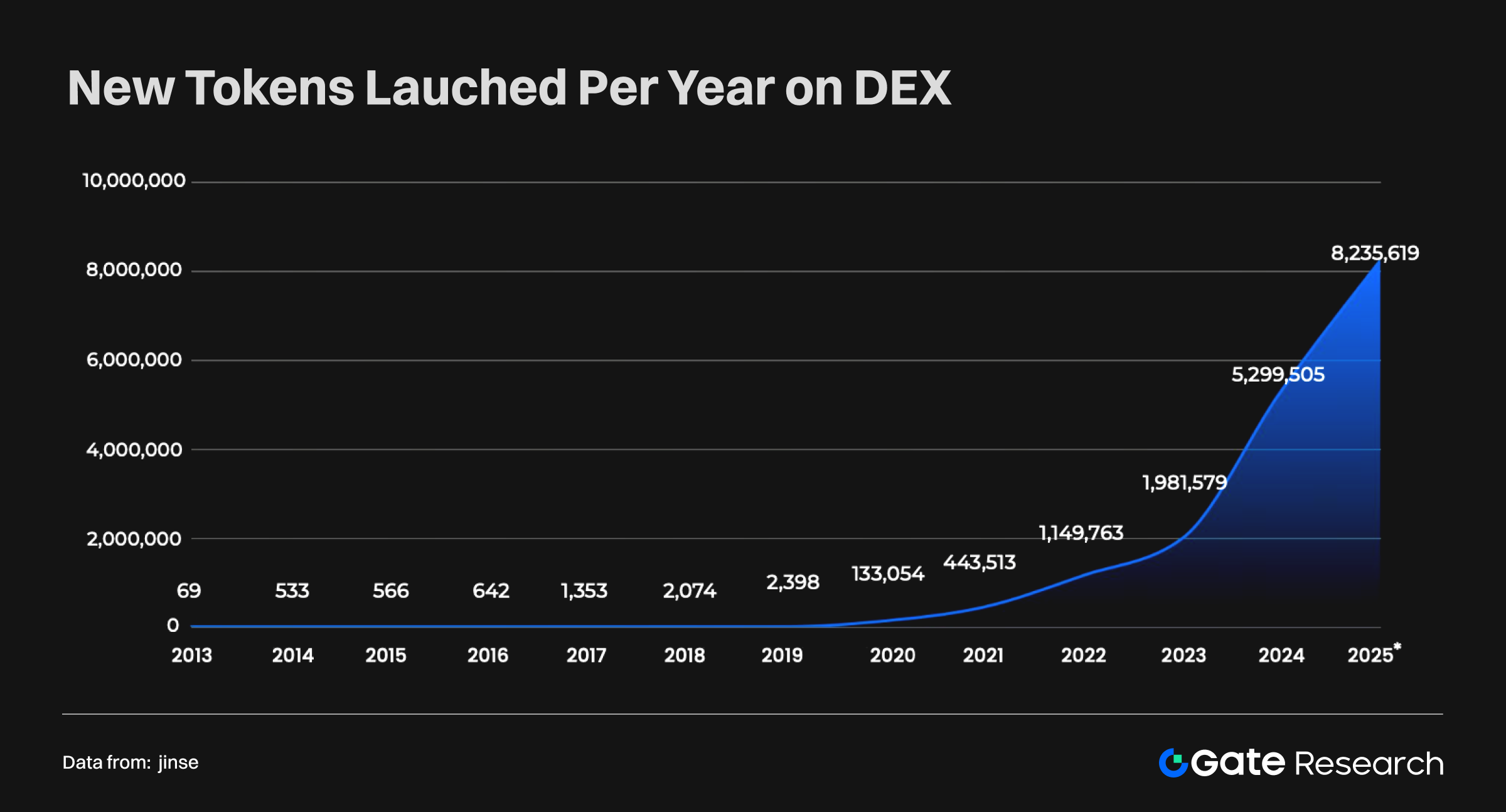

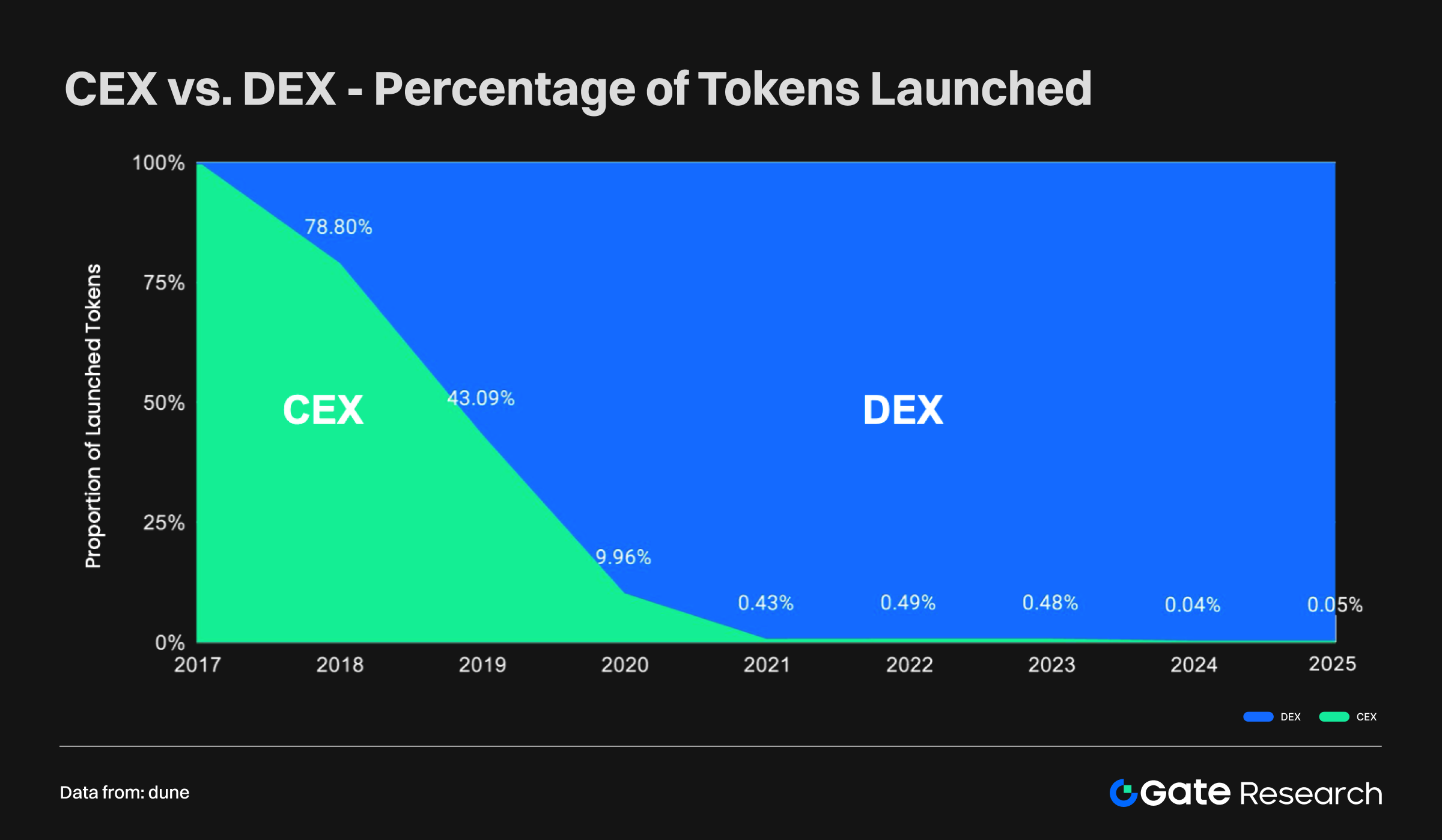

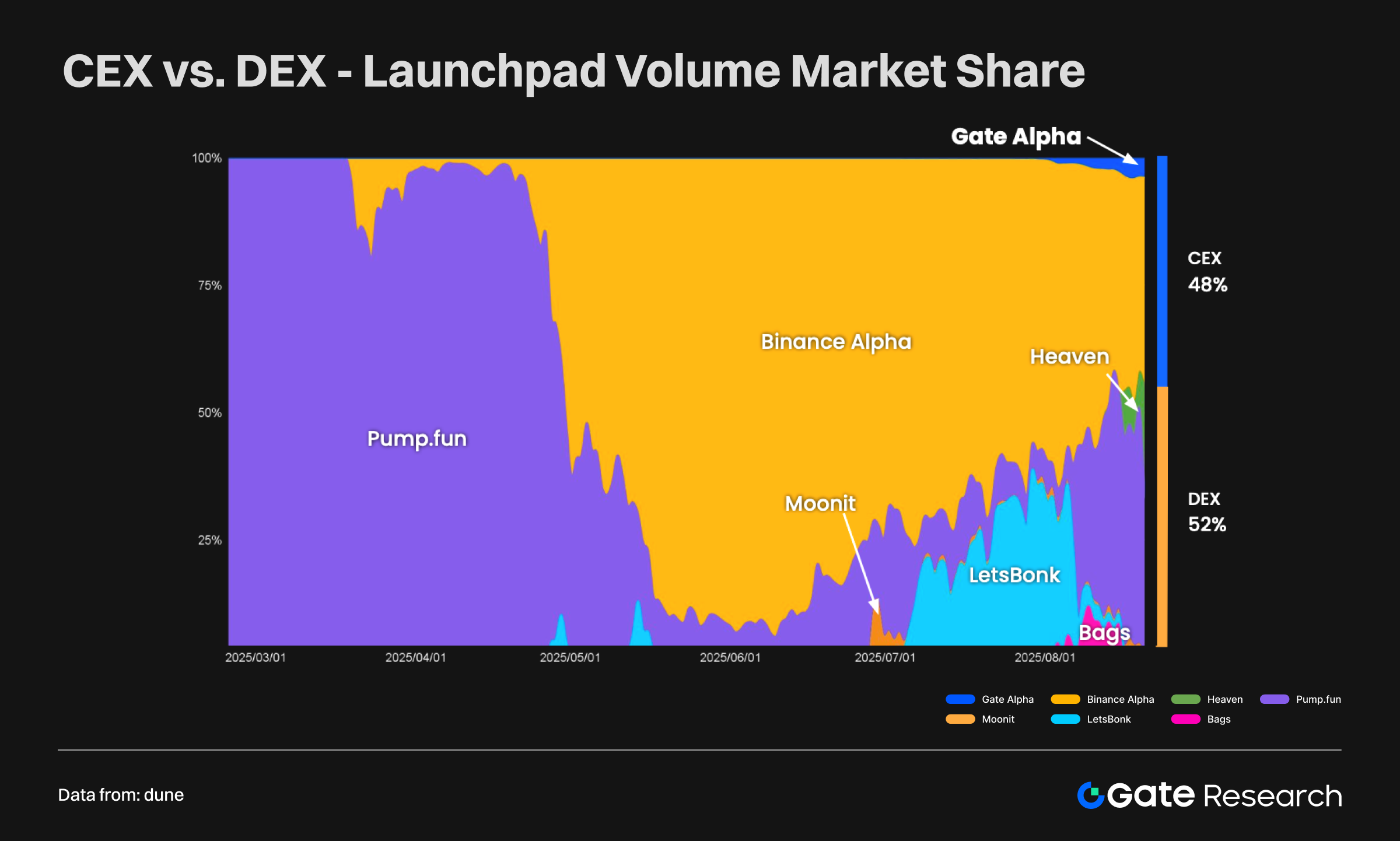

Penerbitan Token dan Vitalitas Ekosistem

Laju penerbitan token dalam beberapa tahun terakhir sangat luar biasa. Terutama setelah “DeFi Summer” 2020, DEX menjadi kanal utama peluncuran token baru. Saat ini, lebih dari 50.000 token baru diperdagangkan tiap hari di DEX. Pada 2025, diperkirakan akan muncul lebih dari 8 juta token baru, dengan penerbitan kumulatif melampaui puluhan juta.

Sebaliknya, meski CEX tetap aktif melakukan listing, jumlah token baru yang didaftarkan kini jauh tertinggal dari DEX.

Pergeseran ini memiliki dua dampak utama:

- Vitalitas ekosistem – Keterbukaan DEX memudahkan pengembang dan startup mengakses pasar. Proyek baru dapat langsung listing dan beredar, mendorong diversifikasi di GameFi, DeFi, SocialFi, dan sektor kripto lain.

- Risiko dan kualitas – Karena hambatan rendah, mayoritas token di DEX berskala kecil, berumur pendek, dan berisiko tinggi. CEX menjaga standar listing ketat: jumlah token lebih sedikit, tetapi kualitas dan kredibilitas dijaga tinggi.

Mayoritas besar token baru kini diterbitkan di DEX; CEX hanya menyumbang kurang dari 1% dari total penerbitan. Ini menandakan vitalitas ekosistem kini dipimpin oleh DEX. Namun, CEX tetap menjadi acuan utama untuk listing terkurasi, kepercayaan merek, dan jaminan kepatuhan.

Lebih dari setengah token Launchpad berasal dari DEX, menunjukkan transisi ekosistem dari model tunggal menjadi struktur dua jalur, di mana CEX dan DEX berperan sebagai penggerak inovasi utama.

Evolusi Dominasi Pasar

Dari sisi volume perdagangan dan dominasi, hubungan kompetitif CEX dan DEX terus berubah. CEX tetap menjadi kekuatan inti pasar, namun DEX secara konsisten memperbesar pangsa dan mempersempit gap.

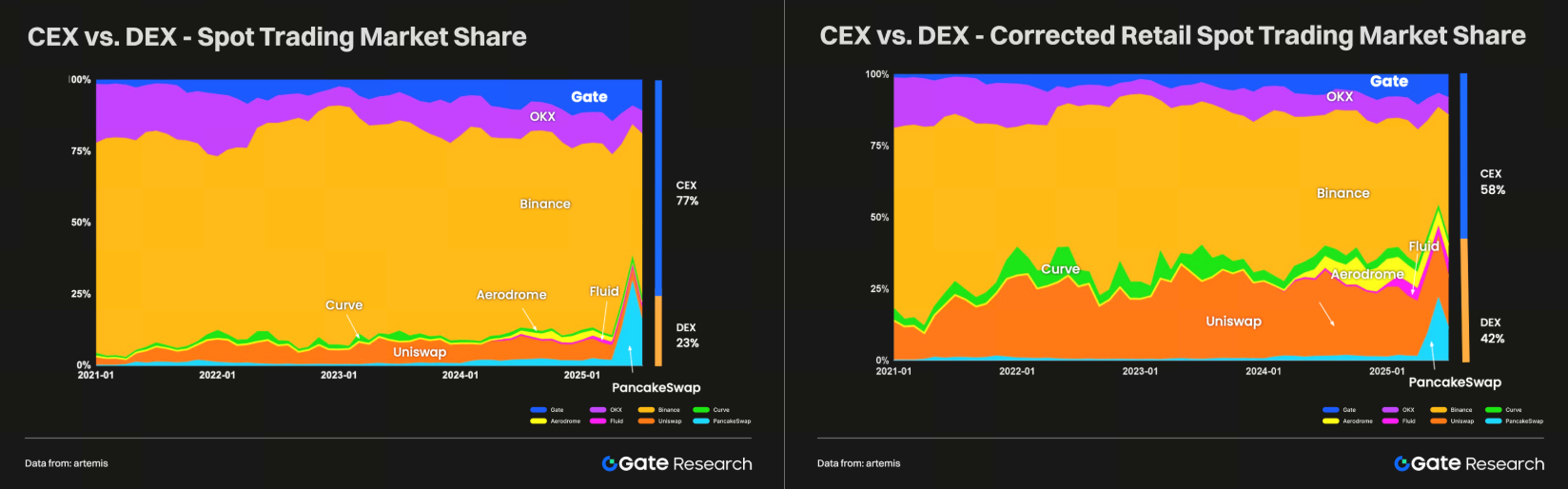

Perdagangan Spot

Saat ini, CEX menguasai sekitar 77% volume perdagangan spot global, sedangkan DEX 23%. Namun jika wash trading dikeluarkan (menggambarkan aktivitas ritel sebenarnya), proporsinya bergeser: CEX turun ke 58%, DEX naik ke 42%—menandakan daya saing DEX semakin kuat di perdagangan pengguna.

Volume Perdagangan Tahunan

Dalam sepuluh tahun terakhir, gap volume tahunan CEX dan DEX semakin sempit. Meski CEX masih unggul secara total, DEX tumbuh lebih cepat—bahkan pada periode dan kelas aset tertentu, DEX mendekati atau melampaui CEX. Jika dibandingkan dengan total value locked (TVL), CEX dulunya sangat dominan, kini TVL DEX hampir menyamai—mewujudkan struktur pasar dua pilar.

Dominasi Pasar di Masa Depan

Jangka pendek: CEX tetap dominan berkat likuiditas tinggi, lisensi regulasi, dan user experience superior, terutama di yurisdiksi ketat.

Jangka menengah dan panjang: Seiring infrastruktur blockchain semakin matang, kesadaran self-custody meningkat, dan DEX makin mudah serta aman digunakan, pangsa pasar DEX diprediksi bertambah signifikan. Dalam 5–10 tahun ke depan, DEX berpotensi menyaingi CEX.

Singkatnya, pasar bergerak dari "CEX dominan mutlak" menjadi struktur dual polar "CEX memimpin + DEX menyusul". CEX tetap unggul dalam skala dan kepatuhan, DEX menjadi motor inovasi dan desentralisasi ekosistem.

Risiko Keamanan dan Tren Kepatuhan dalam Ekosistem Kripto

Peretasan dan Kehilangan Dana

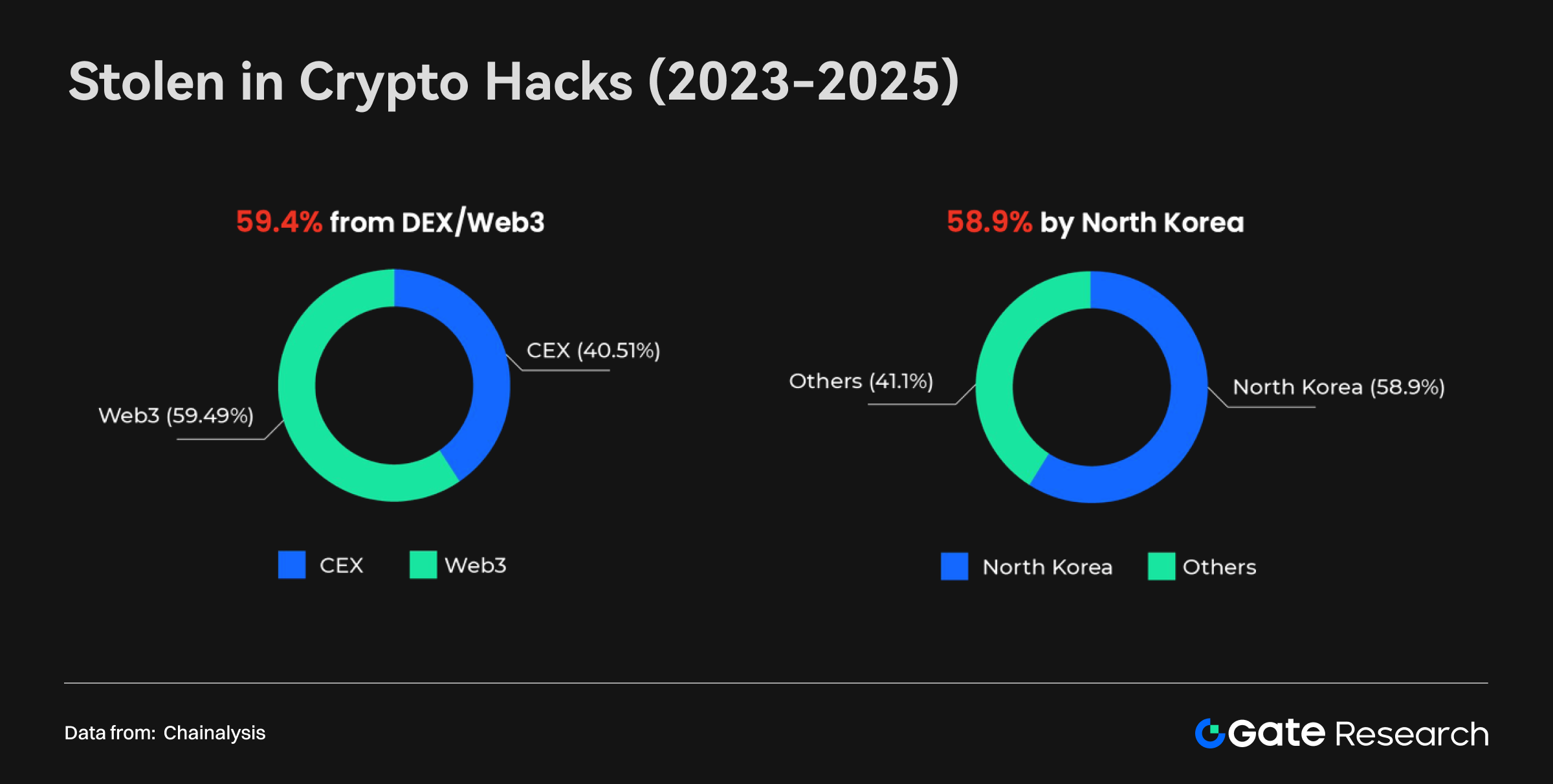

Periode 2023–2025 memperlihatkan insiden pencurian besar di sektor kripto. Data Chainalysis menunjukkan sekitar 59% dana yang dicuri (senilai $5,9 miliar) berasal dari DEX/Web3, menggarisbawahi kelemahan keamanan sistem terdesentralisasi. Serangan utama meliputi kerentanan smart contract, kegagalan bridge lintas rantai, dan cacat tata kelola. CEX juga menyimpan risiko sentralisasi, namun struktur keamanan yang lebih matang membuat proporsi kerugian di CEX jauh lebih rendah.

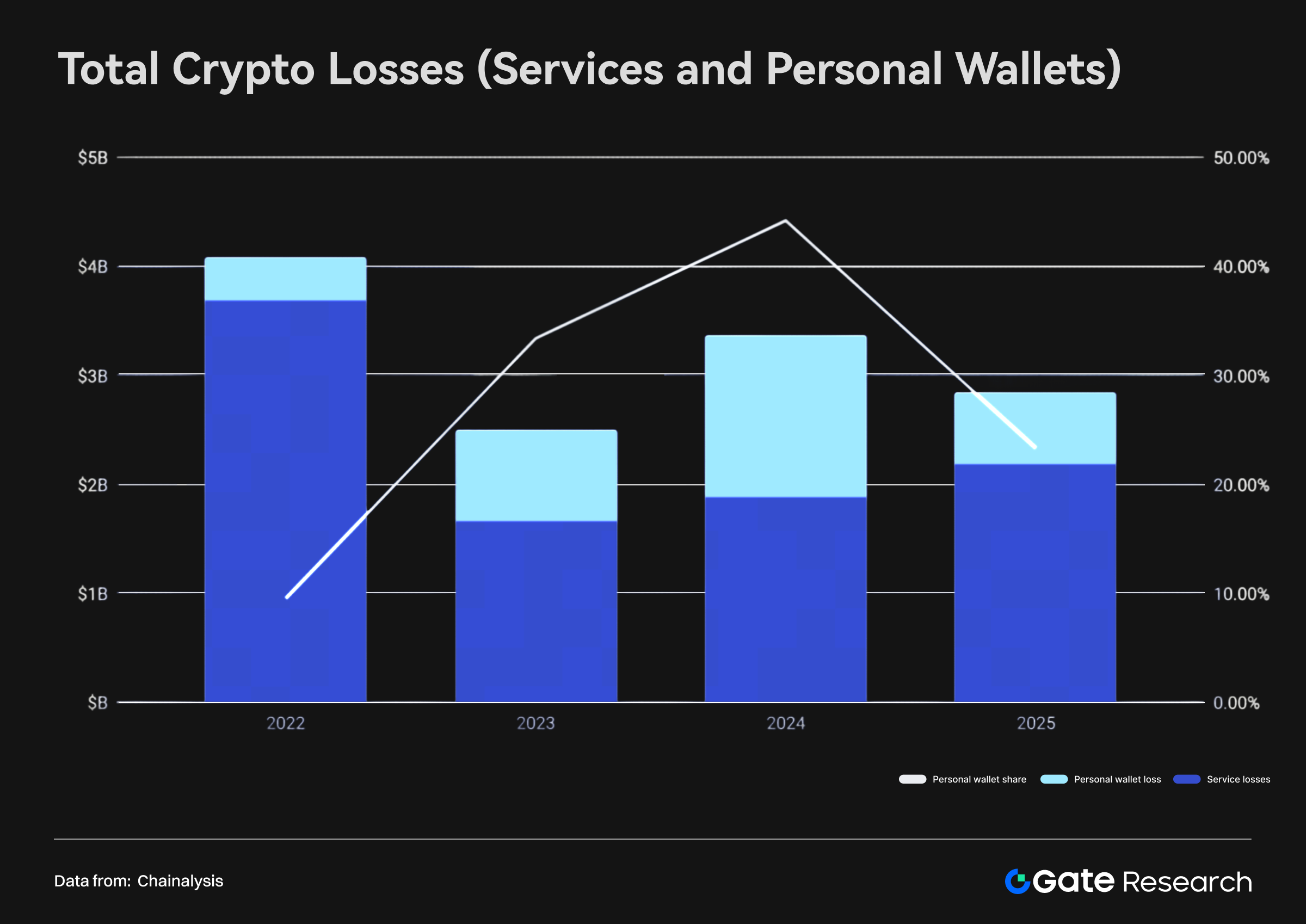

Bersamaan dengan itu, pencurian wallet pribadi kini menjadi medan baru kejahatan kripto. Pada Juni 2025, serangan ke wallet ritel menyumbang lebih dari 20% total dana yang dicuri. Insiden ini sering tidak terlaporkan, namun risiko terus meningkat. Pendorongnya termasuk keamanan platform besar yang memaksa pelaku mencari target baru, jumlah pemilik kripto yang naik, nilai aset wallet yang meningkat, dan pelaku yang memanfaatkan teknologi canggih seperti LLM untuk serangan kompleks.

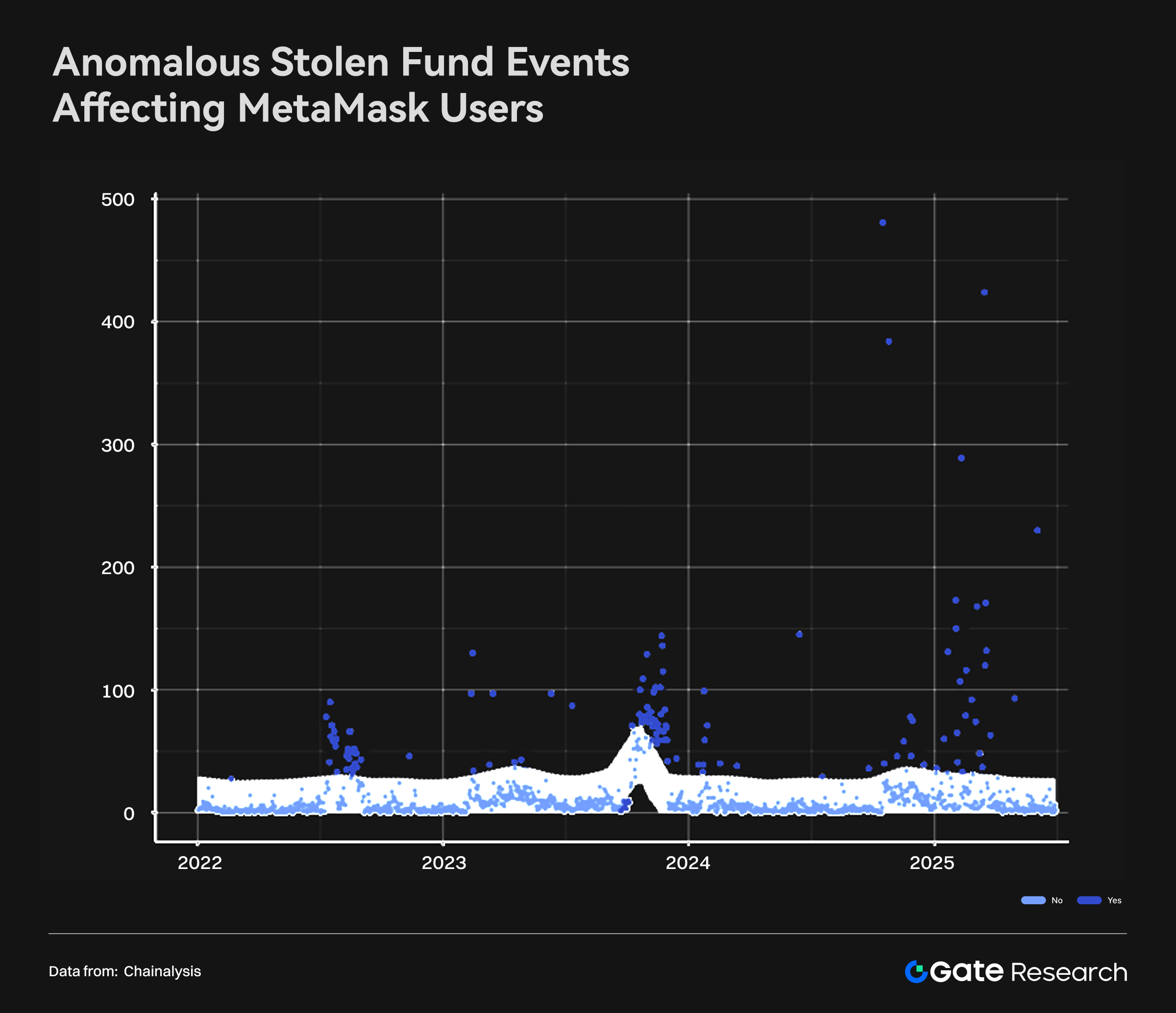

Pada kasus MetaMask, sejak akhir 2024 terjadi lonjakan laporan pencurian dana abnormal dari wallet MetaMask yang berlanjut hingga 2025. Beberapa insiden melibatkan hingga 500 wallet dalam sehari—menandakan pelaku menggunakan metode sistematis untuk menargetkan banyak pengguna. Dibanding lonjakan pada 2022 dan 2023, frekuensi serta skala ancaman saat ini jauh lebih besar—menunjukkan perubahan pola serangan.

Penyebab potensial meliputi kerentanan aplikasi wallet, celah keamanan infrastruktur pihak ketiga (plugin browser, dApps berbahaya), dan semakin luasnya area serangan dengan bertambahnya pengguna. Kasus MetaMask menegaskan aplikasi wallet populer menjadi target utama hacker, dan pola serangan diperkirakan menyebar lebih luas seiring adopsi meningkat.

Risiko keamanan kripto kini semakin kompleks dan menyebar, dengan fokus pada pengguna individu. Industri perlu menguatkan perlindungan melalui dua jalur:

- Platform: Penguatan keamanan infrastruktur lewat audit smart contract, evaluasi risiko bridge, dan solusi multisignature hot wallet.

- Pengguna: Edukasi terkait keamanan operasional, penggunaan cold wallet, serta perlindungan dari rekayasa sosial.

Regulator juga mungkin perlu menetapkan persyaratan kepatuhan untuk protokol DeFi dan aplikasi wallet—menyeimbangkan transparansi dan desentralisasi demi menekan arus dana ilegal. Risiko ini menjadi konteks penting untuk memahami pergerakan modal dan agenda anti-pencucian uang (AML).

Pencucian Uang dan Arus Dana di Kripto

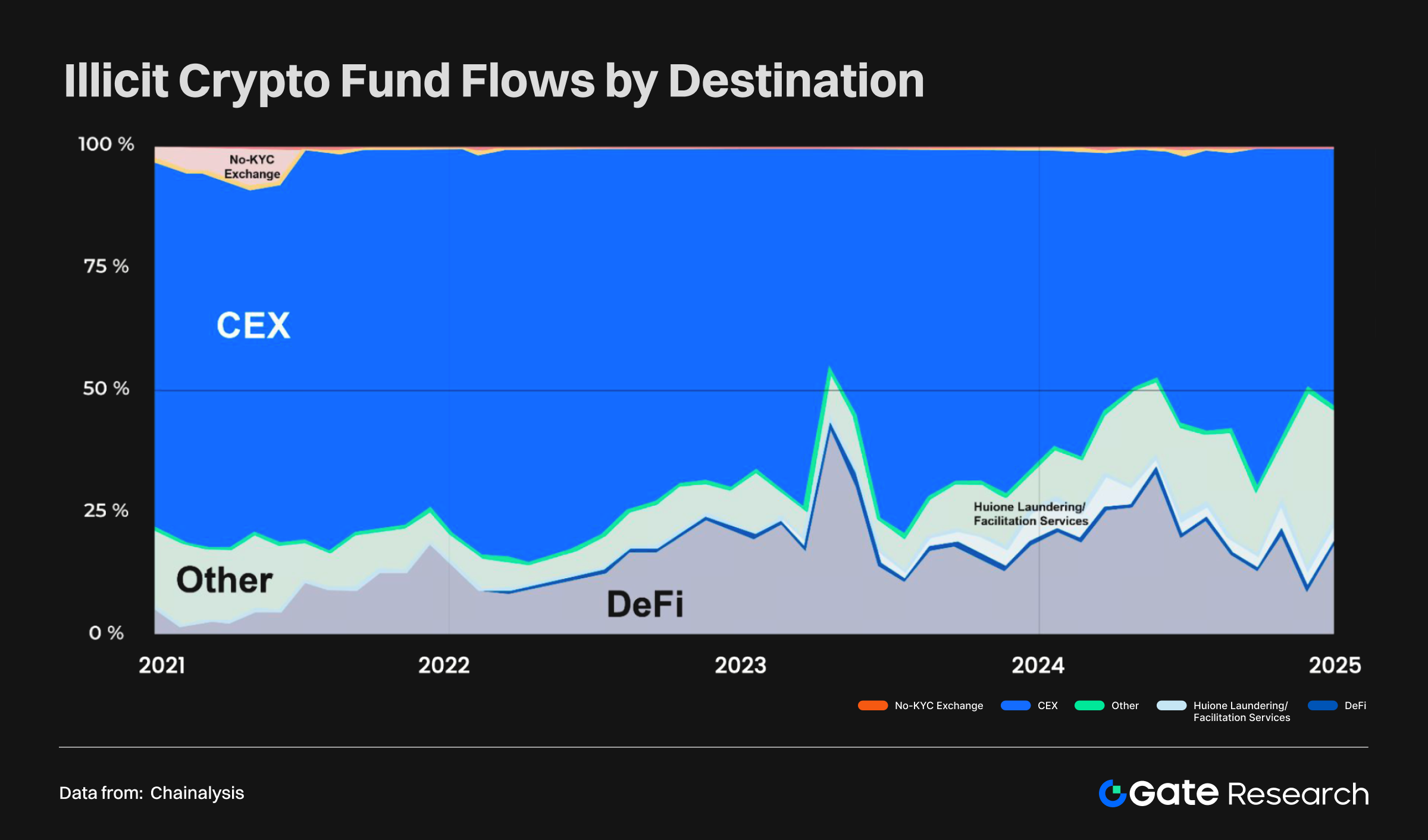

Sepanjang 2021–2024, sekitar $50 miliar dana ilegal tiap tahun mengalir melalui kanal kripto, mayoritas ke CEX. Namun, dengan tumbuhnya DeFi dan platform non-KYC, protokol on-chain kini menjadi jalur utama pelarian dana ilegal, terutama di masa pasar sibuk. Absennya verifikasi identitas dan anonimitas transfer lintas rantai membuat DEX rentan risiko AML.

Pada 2024–2025, tipe serangan berbeda memunculkan pola pencucian khusus:

- Serangan platform: Dana dicuri umumnya dialirkan melalui bridge dan mixer.

- Pencurian wallet pribadi: Dana hasil biasanya menuju smart contract token dan CEX.

Biaya pencucian naik meski biaya transaksi blockchain turun. Antara 2022 dan pertengahan 2025, biaya blockchain rata-rata jatuh lebih 80% berkat Solana dan L2, namun pelaku kriminal membayar lebih 100% biaya tambahan demi kecepatan dan finalitas. Sebagian besar dana tidak segera berputar—per Juni 2025, lebih dari 37% dana wallet curian masih mengendap di alamat pelaku, menandakan perilaku penimbunan.

Pencucian uang kripto kini semakin kompleks, tinggi biaya, dan berbasis stablecoin. Teknologi memang menekan biaya pengguna sah, namun aktor ilegal harus membayar lebih demi anonimitas dan efisiensi. Akibatnya, regulator dihadapkan pada tuntutan pelacakan lintas rantai, pemantauan mixer, dan penegakan sanksi—meningkatkan tekanan kepatuhan pada DeFi serta stablecoin.

Respon Kepatuhan dan Strategi Global

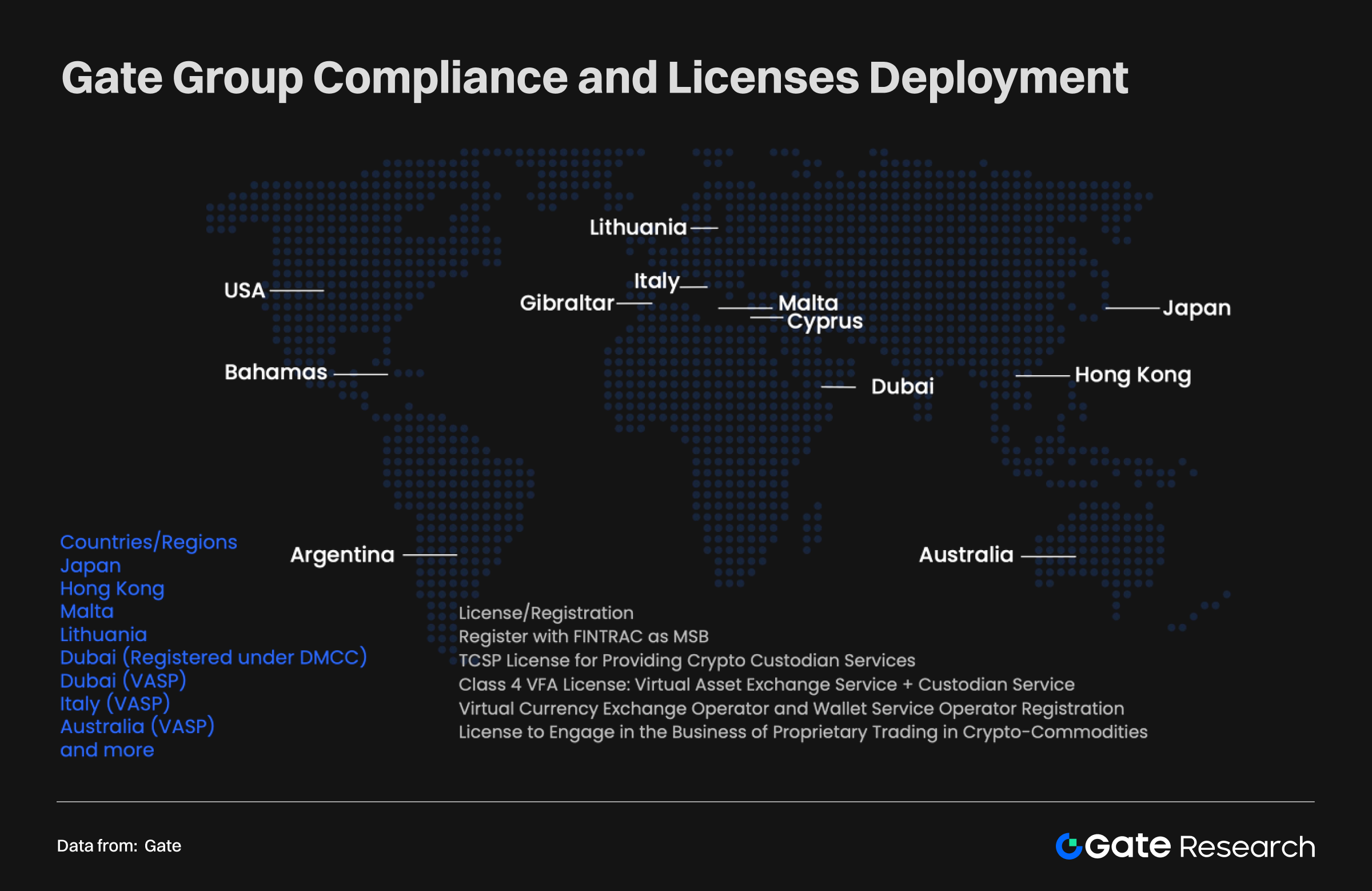

Di tengah meningkatnya risiko keamanan dan kompleksitas pencucian uang, kepatuhan menjadi pemisah utama antara CEX dan DEX. CEX seperti Gate, terus membangun kerangka kepatuhan dan perizinan global untuk memenuhi persyaratan AML/KYC di banyak yurisdiksi. Kerangka ini melingkupi perdagangan, kustodi, dan derivatif, serta mengharuskan CEX memenuhi kewajiban pengungkapan, verifikasi identitas (KYC), pemantauan transaksi, dan pelaporan AML. Dengan arsitektur kepatuhan global, CEX memperkuat kepercayaan institusi dan membangun fondasi ekspansi lintas negara serta pertumbuhan jangka panjang.

Sebaliknya, DEX beroperasi tanpa entitas hukum terpusat dan kerangka regulasi lintas negara yang seragam. Sebagian besar DEX tidak menerapkan mekanisme kepatuhan wajib dan umumnya tidak mensyaratkan KYC atau verifikasi identitas. Keterbukaan serta anonimitas memberikan kebebasan lebih bagi pengguna, namun menciptakan celah nyata dalam manajemen risiko AML. Data menunjukkan proporsi dana ilegal di DEX terus naik dari tahun ke tahun. Pada masa volatilitas pasar, DEX mudah menjadi jalur utama dana scam dan hacker. Kepatuhan kini tak hanya baseline institusional yang membedakan CEX dan DEX, tapi juga penentu arah evolusi struktur pasar.

Kesimpulan

Perbandingan CEX dan DEX bukan sekadar soal model perdagangan, tetapi mencerminkan evolusi multidimensi industri kripto—dari pertumbuhan pengguna, struktur pasar, risiko keamanan, hingga kerangka kepatuhan.

Selama satu dekade terakhir, lonjakan adopsi pengguna membawa kripto dari eksperimen terbatas ke pasar global arus utama. Pesatnya kenaikan DEX dan pertumbuhan stabil CEX bersama membentuk ekosistem yang beragam.

Keamanan dan kepatuhan tetap krusial. Peretasan, pencurian wallet, dan jalur pencucian yang makin kompleks menunjukkan kerentanan DeFi dan DEX, sedangkan CEX menawarkan stabilitas melalui regulasi dan keamanan matang. Divergensi ini membuat kedua model akan memainkan peran komplementer di masa mendatang.

Ke depan, CEX dan DEX bukan saling menggantikan, melainkan menjadi pilar penopang bersama.

- CEX: Tetap menjadi gerbang utama berkat likuiditas, kepatuhan, dan kepercayaan pengguna.

- DEX: Memimpin dalam keterbukaan, penerbitan token, serta inovasi ekosistem.

Seiring adopsi dan regulasi berkembang, kemampuan industri menyeimbangkan transparansi, efisiensi, dan manajemen risiko akan menentukan kematangan dan keberlanjutan era kripto.

Referensi:

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Research adalah platform riset blockchain dan kripto yang komprehensif, menyediakan analisis teknis, insight pasar, riset industri, proyeksi tren, serta kajian kebijakan makroekonomi untuk pembaca profesional.

Disclaimer

Investasi di pasar kripto melibatkan risiko tinggi. Pengguna wajib melakukan riset mandiri dan memahami sepenuhnya karakter aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas segala kerugian atau kerusakan yang timbul akibat keputusan tersebut.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?