XDC et XRP sont deux solutions largement adoptées dans les paiements transfrontaliers et l’infrastructure financière, ce qui en fait des références fréquentes pour la comparaison. Bien qu’ils visent tous deux les règlements internationaux et les applications blockchain institutionnelles, leurs architectures, leurs capacités Smart Contract, leurs stratégies de tokenisation d’actifs et leur positionnement au sein de l’écosystème diffèrent sensiblement.

À mesure que la technologie blockchain s’étend du trading d’actifs crypto aux systèmes financiers réels, les entreprises recherchent des réseaux financiers on-chain performants, économiques et programmables. Dans ce contexte, XDC et XRP incarnent deux approches distinctes de la blockchain financière : XDC privilégie les Smart Contracts de niveau entreprise et l’infrastructure RWA, tandis que XRP se concentre sur la construction d’un réseau mondial de paiement et la liquidité transfrontalière.

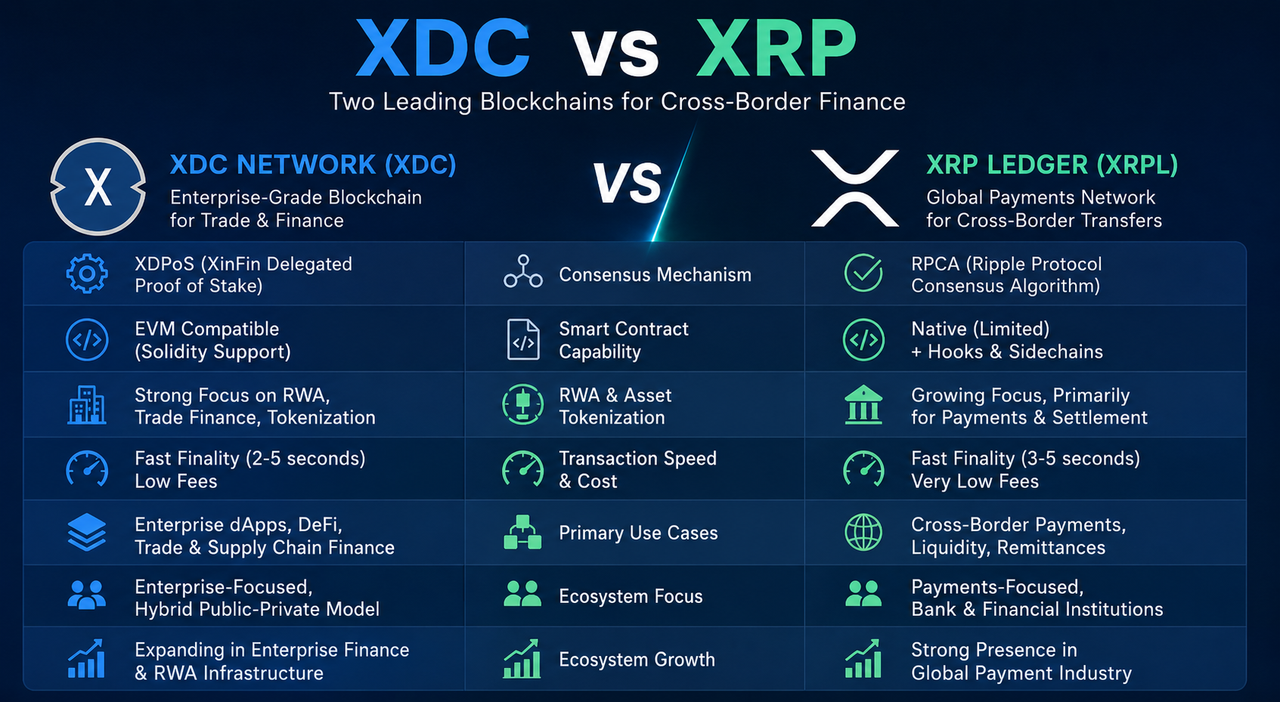

En quoi les positionnements de XDC et XRP diffèrent-ils fondamentalement ?

Bien que XDC et XRP soient tous deux des blockchains à vocation financière, leurs trajectoires de développement sont distinctes.

XDC met en avant une infrastructure blockchain d’entreprise, avec pour objectif de soutenir le financement du commerce, les RWA et la collaboration inter-entreprises via les Smart Contracts, les actifs on-chain et des architectures hybrides. Le réseau XDC ne se limite pas aux paiements, mais vise à bâtir des systèmes financiers on-chain robustes.

À l’inverse, XRP se spécialise dans les réseaux de paiement et la gestion de la liquidité, avec pour ambition d’optimiser les paiements internationaux et de réduire les coûts de règlement pour les transferts transfrontaliers. XRP agit comme un pont de paiement mondial, et non comme une plateforme financière Smart Contract globale.

En résumé, XDC se concentre sur la « finance on-chain d’entreprise », tandis que XRP se positionne sur le « réseau mondial de paiement ».

Quelles différences entre les mécanismes de consensus de XDC et XRP ?

XDC repose sur le XDPoS (XinFin Delegated Proof of Stake), qui sécurise le réseau et valide les transactions via le staking de nœuds validateurs et la tolérance aux pannes byzantines (BFT).

Le XRP Ledger utilise le Ripple Protocol Consensus Algorithm (RPCA), où une Unique Node List (UNL) parvient collectivement au consensus réseau. Les deux mécanismes visent une efficacité élevée et une faible latence, mais leurs conceptions sont fondamentalement distinctes.

XDPoS s’apparente aux systèmes PoS classiques, reposant sur le staking et la validation des nœuds pour garantir le fonctionnement du réseau. De son côté, le RPCA adopte une validation fédérée, privilégiant la rapidité de confirmation des paiements.

| Dimension de comparaison |

XDC |

XRP |

| Mécanisme de consensus |

XDPoS |

RPCA |

| Modèle de nœud |

Staking de nœuds validateurs |

Validation UNL |

| Support Smart Contract |

EVM complet |

Limité |

| Axe principal |

Finance d’entreprise/RWA |

Règlement de paiements |

| Support confidentialité entreprise |

Pris en charge |

Limité |

Quelles différences de capacités Smart Contract entre XDC et XRP ?

Les fonctionnalités Smart Contract constituent l’une des principales différences entre XDC et XRP.

XDC est pleinement compatible avec l’Ethereum Virtual Machine (EVM), permettant aux développeurs d’utiliser Solidity et de migrer aisément des outils et applications Ethereum. Ainsi, XDC prend en charge la DeFi, les DAO, les NFT et les protocoles RWA avancés.

En revanche, le XRP Ledger n’offre pas de compatibilité EVM native. Même si XRPL introduit progressivement des fonctionnalités comme les sidechains et les Hooks, sa programmabilité reste centrée sur les paiements.

Pour les usages nécessitant une logique d’actif avancée ou des protocoles financiers automatisés, XDC propose donc généralement une meilleure évolutivité.

La tokenisation des Real World Asset (RWA) s’impose comme une tendance majeure, mais XDC et XRP abordent ce secteur différemment.

XDC cible la tokenisation d’actifs pour les entreprises et l’infrastructure financière on-chain, avec des cas d’usage comme les obligations numériques, le financement du commerce, les billets de chaîne d’approvisionnement ou la tokenisation immobilière. Grâce à ses Smart Contracts et son architecture hybride, XDC gère des logiques d’actifs complexes et la collaboration institutionnelle.

XRP s’ouvre aussi à la finance institutionnelle et à la tokenisation d’actifs, mais son écosystème reste principalement centré sur les paiements et la liquidité. XDC apparaît donc plus souvent comme une blockchain d’infrastructure RWA que XRP.

XDC et XRP offrent tous deux de hautes performances et des frais de trading faibles, avec des coûts de transaction bien inférieurs à ceux des blockchains Smart Contract classiques.

Leurs axes d’optimisation diffèrent. XRP est conçu pour maximiser le débit des paiements et le règlement instantané, ce qui le rend particulièrement adapté aux transferts transfrontaliers. XDC, de son côté, cible les Smart Contracts d’entreprise et les applications financières on-chain, offrant plus de flexibilité pour la logique transactionnelle complexe.

| Dimension de comparaison |

XDC |

XRP |

| Frais de trading |

Faibles |

Faibles |

| Vitesse de confirmation |

Rapide |

Rapide |

| Capacité Smart Contract |

Élevée |

Modérée |

| Support RWA |

Élevé |

Modéré |

| Application principale |

Finance d’entreprise |

Paiements mondiaux |

Quelles différences dans le développement de l’écosystème entre XDC et XRP ?

XRP jouit d’une forte notoriété dans les paiements transfrontaliers et reste associé aux réseaux de paiement internationaux, ce qui lui confère un poids de marque important.

L’écosystème XDC, plus restreint, bénéficie cependant d’un intérêt croissant dans le financement du commerce et la finance institutionnelle on-chain, à mesure que l’adoption des blockchains d’entreprise et des RWA s’accélère.

La compatibilité EVM de XDC facilite la migration des développeurs, rendant l’intégration avec les écosystèmes Smart Contract existants plus aisée. L’écosystème XRP reste, lui, focalisé sur les paiements et la liquidité.

XDC et XRP : concurrents directs ?

XDC et XRP se recoupent sur certains segments, comme les paiements transfrontaliers ou l’infrastructure financière institutionnelle, et sont souvent comparés comme blockchains financières.

Pour autant, ils ne sont pas concurrents directs. XRP est principalement un réseau de paiement et de liquidité, alors que XDC cible les Smart Contracts d’entreprise et l’infrastructure RWA. Leurs marchés et usages prioritaires sont clairement différenciés.

Avec l’intégration croissante de la blockchain dans la finance réelle, plusieurs blockchains financières devraient coexister, chacune occupant une place spécifique dans l’infrastructure financière.

Résumé

XDC et XRP sont deux blockchains orientées finance, très présentes dans les paiements transfrontaliers et la finance institutionnelle. Cependant, elles diffèrent nettement en architecture technique, en capacités Smart Contract et en positionnement écosystémique.

XDC privilégie les Smart Contracts d’entreprise, les RWA et l’infrastructure financière on-chain, permettant des applications complexes grâce à XDPoS et à la compatibilité EVM. XRP, lui, se consacre aux paiements mondiaux et à la liquidité, assurant des règlements transfrontaliers rapides et économiques via le RPCA.

Avec la montée en puissance de la tokenisation d’actifs réels et des solutions blockchain institutionnelles, XDC et XRP sont amenés à occuper des rôles distincts : l’un dans la finance d’entreprise, l’autre dans les paiements mondiaux.

FAQ

XDC et XRP sont-ils la même blockchain ?

Non. XDC et XRP sont deux réseaux blockchain distincts, avec des mécanismes de consensus et des architectures techniques différents.

XDC et XRP prennent-ils tous deux en charge les paiements transfrontaliers ?

Oui. Les deux permettent les paiements transfrontaliers, mais XDC se concentre sur la finance d’entreprise et les Smart Contracts, tandis que XRP vise la liquidité des paiements.

XDC prend-il en charge les Smart Contracts ?

Oui. XDC est compatible EVM et exécute des Smart Contracts en Solidity.

XRP prend-il en charge l’EVM ?

Non, le XRP Ledger n’est pas compatible EVM nativement et possède des capacités Smart Contract limitées.

Lequel est le plus adapté aux RWA ?

XDC est généralement considéré comme mieux adapté aux RWA et à la finance on-chain d’entreprise, grâce à son support des Smart Contracts et sa gestion avancée de la logique d’actif.

Les frais de trading sont-ils élevés sur XDC et XRP ?

Non, tous deux proposent de faibles frais de transaction et sont reconnus pour leurs performances financières.

XDC et XRP sont-ils conçus pour les banques ?

Oui. Les deux sont adaptés aux besoins des institutions financières, même si leurs axes de service et priorités techniques diffèrent.