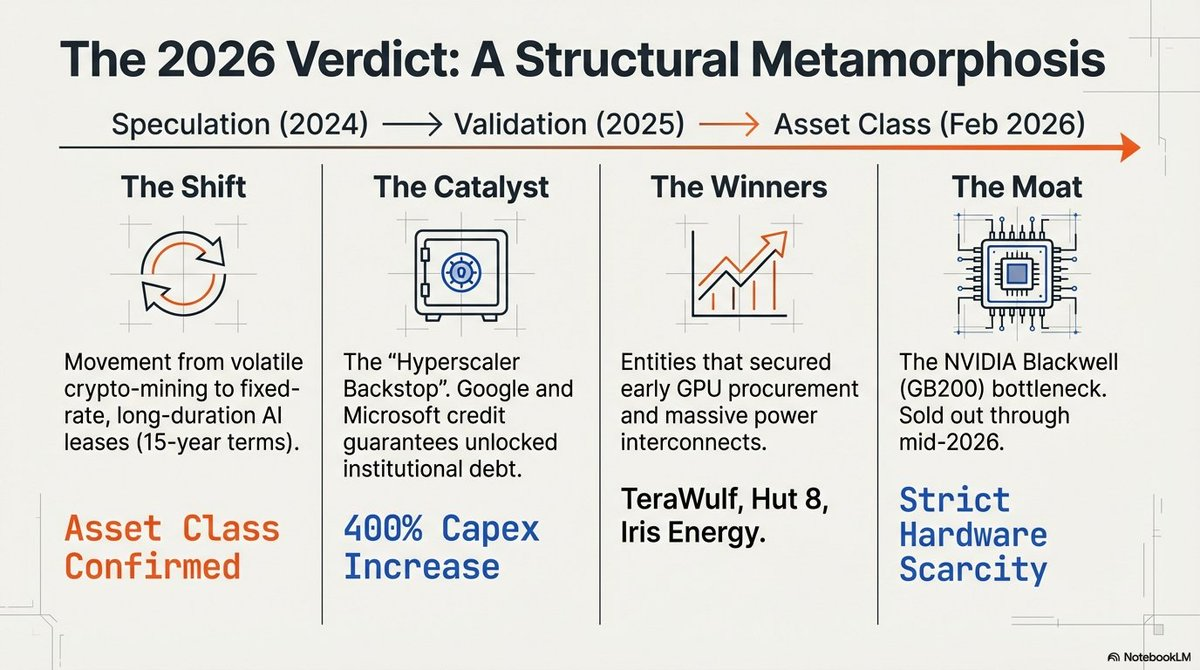

Dans le rétroviseur de 2024, le secteur du minage de Bitcoin se présentait comme un univers de survivants, serrant les dents face au halving et à la persistance d’un « hiver crypto ».

Début 2026, ce narratif a disparu. L’industrie a opéré un virage radical, passant de postes de hachage spéculatifs à des « AI Factories » (usines d’IA) qui constituent désormais l’infrastructure de base de l’ère moderne.

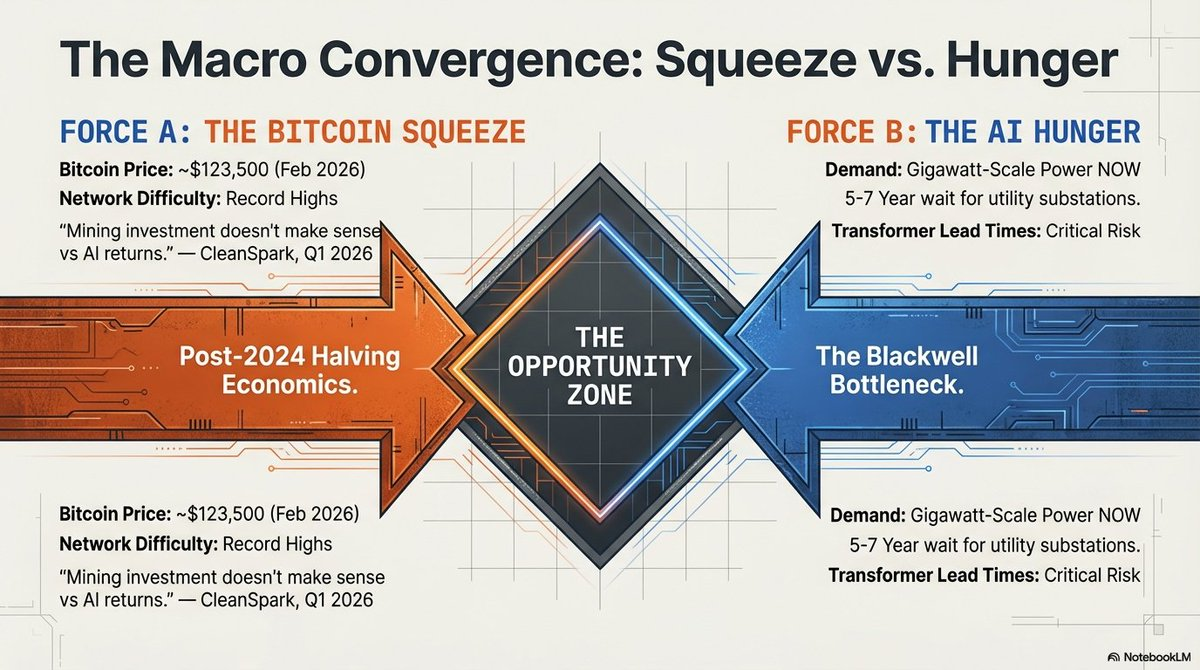

Ce bouleversement est alimenté par une guerre des ressources d’une rare intensité.

Alors que la demande mondiale en puissance de calcul pour l’IA atteint des sommets, le goulot d’étranglement ne se situe plus au niveau des puces, mais au niveau de l’énergie. Le calcul haute performance (HPC) requiert une ressource impossible à télécharger ou à produire rapidement : des terrains énergisés.

Les anciens mineurs de Bitcoin, autrefois considérés comme des acteurs volatils et marginaux, ont transformé leurs acquisitions de terrains et d’énergie réalisées en 2021 en un monopole d’infrastructure en 2026, devenant les propriétaires incontournables de la ruée vers l’or de l’IA.

Le Grand Basculement Computationnel

En 2026, l’énergie est devenue la nouvelle rareté.

Le principal « fossé physique » qui protège les gagnants du secteur est la connexion au réseau électrique. Avec des délais d’attente pour les sous-stations allant de 5 à 7 ans, seuls les sites brownfield « pré-énergisés », anciens halls de minage déjà connectés au réseau, peuvent répondre immédiatement aux besoins des modèles d’IA les plus avancés.

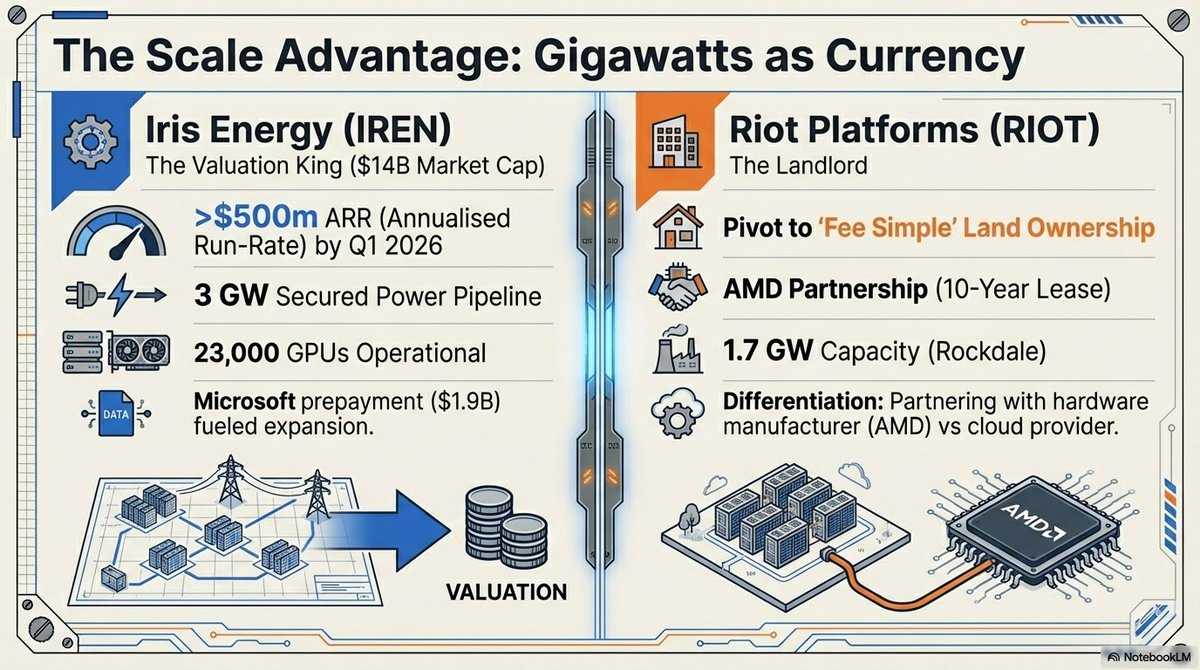

La barrière à l’entrée n’est plus une simple acquisition foncière : elle exige désormais des investissements massifs en capital.

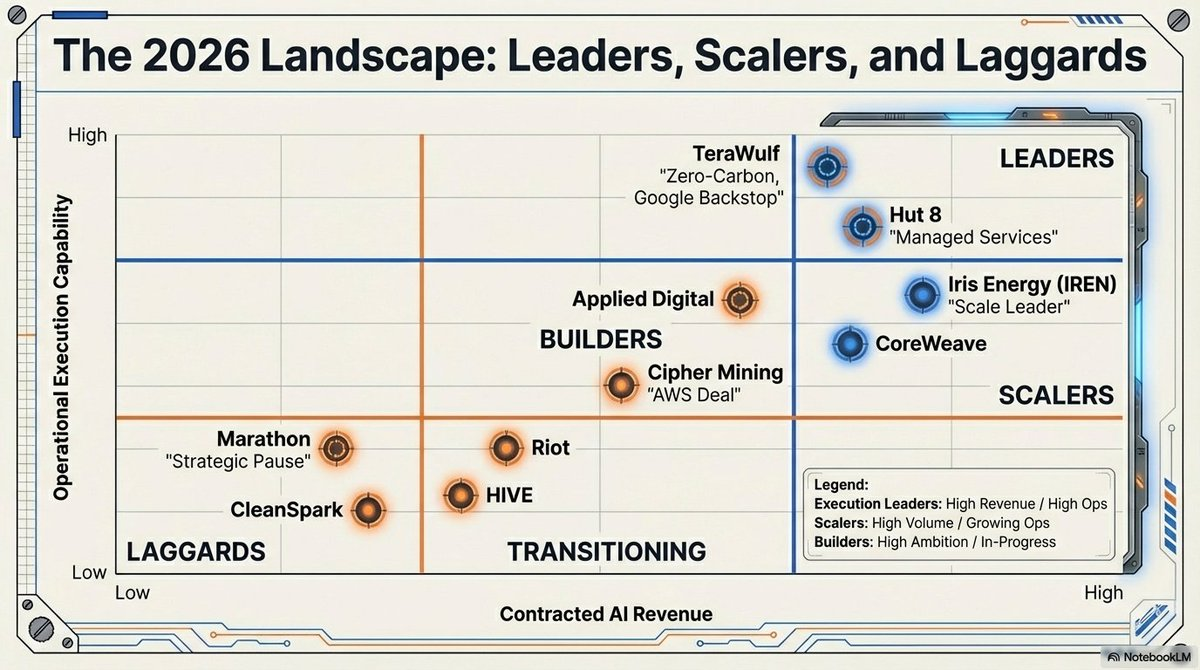

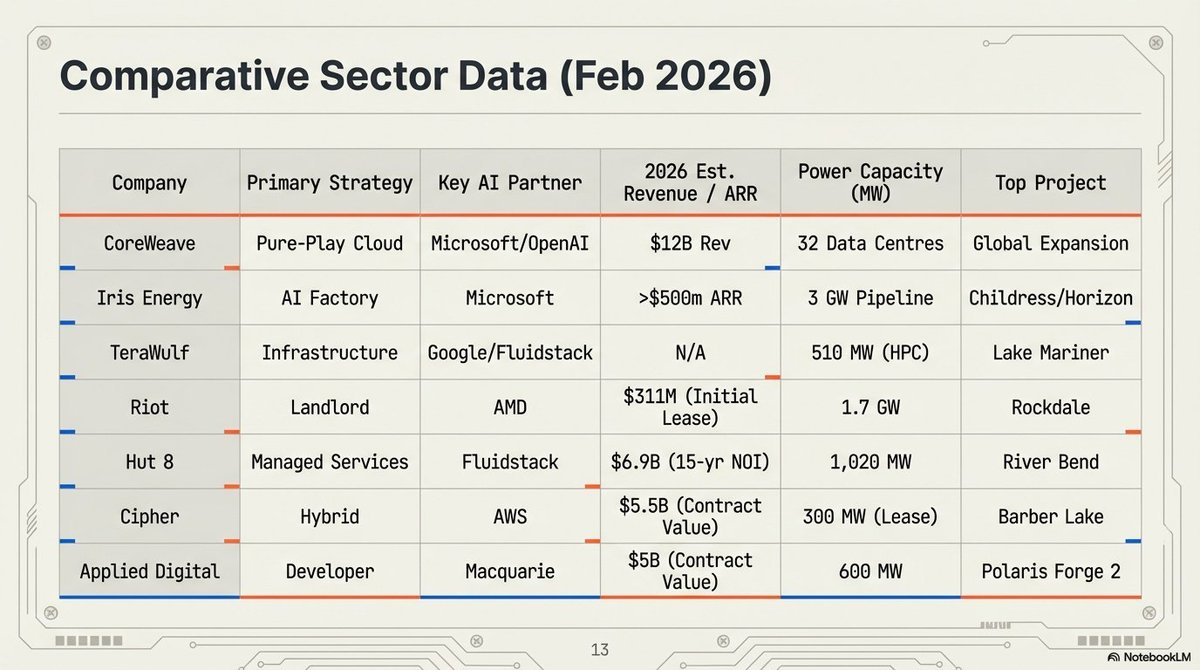

• Iris Energy (IREN) : leader du secteur avec une valorisation de 14 milliards de dollars, s’appuyant sur un portefeuille de 2 910 MW de puissance et de terrains pour étendre son réseau d’« AI Factories ».

• Riot Platforms : avec une capacité approuvée de 1,7 GW, Riot a transformé ses actifs du « Texas Triangle » en hubs stratégiques de colocation, ayant récemment signé un bail majeur avec AMD.

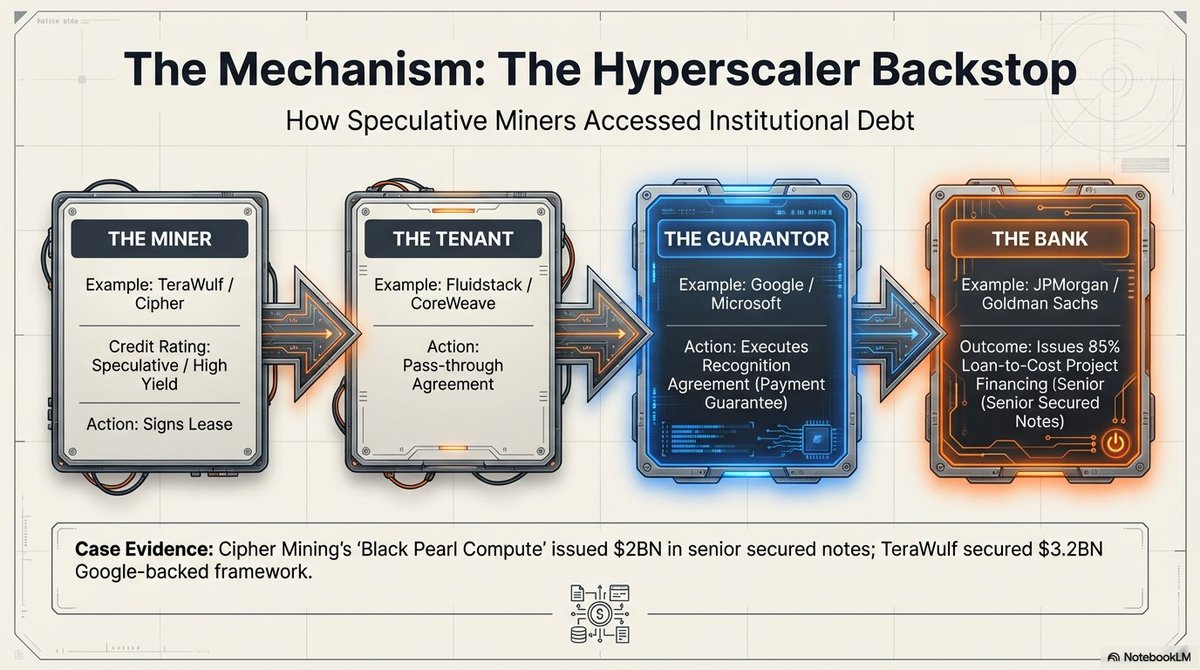

Le « Hyperscaler Backstop » – La fin de la volatilité crypto ?

La mutation la plus profonde réside dans la revalorisation structurelle du modèle économique via le « Credit Enhancement ».

Historiquement, les mineurs de Bitcoin étaient pratiquement « non bancarisables » par les institutions de premier rang, en raison de la volatilité de leur actif sous-jacent. Cela a changé avec l’apparition du « Hyperscaler Backstop ».

Grâce aux « Recognition Agreements », des géants comme Google et Microsoft garantissent désormais les paiements de loyers effectués à ces anciens mineurs.

Ce mécanisme convertit le risque spéculatif des baux de mineurs en risque de crédit Big Tech. Le secteur bénéficie ainsi d’un accès aux marchés de la dette à des taux compétitifs (environ 7,125 %), permettant à Cipher Mining et Hut 8 d’obtenir un financement non dilutif auprès de JPMorgan et Goldman Sachs, avec des ratios prêt/coût pouvant atteindre 85 %.

La transition vers un modèle de propriétaire avec des clauses « take-or-pay » a attiré un afflux massif de capitaux institutionnels, notamment de Vanguard, Oaktree et Citadel.

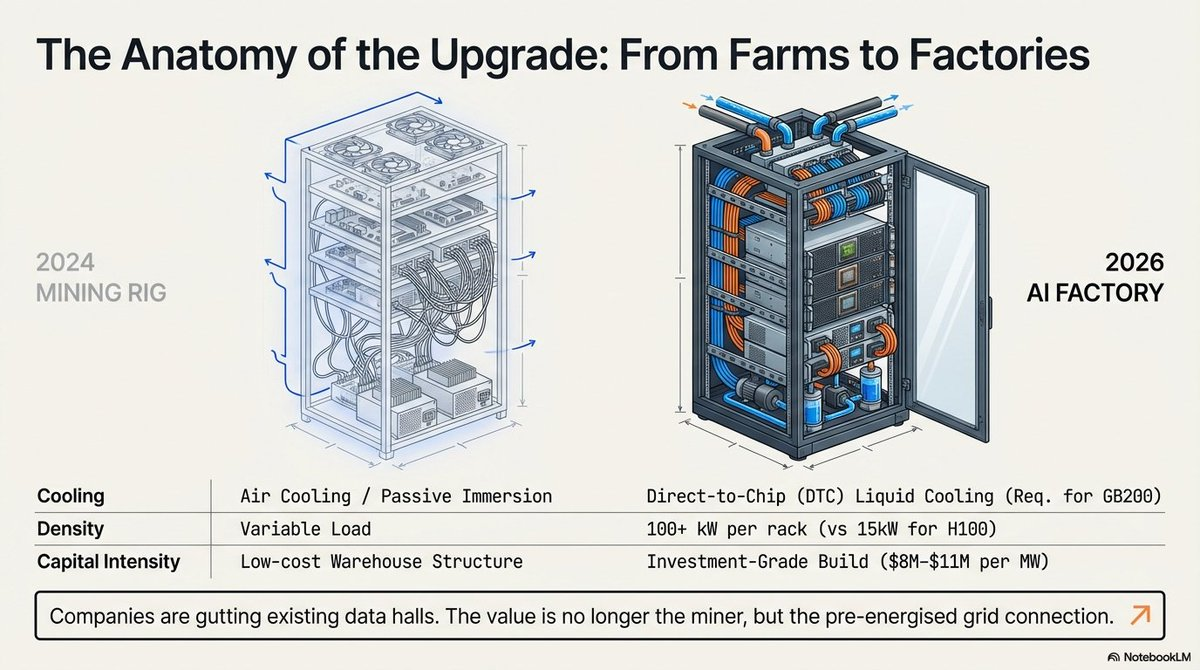

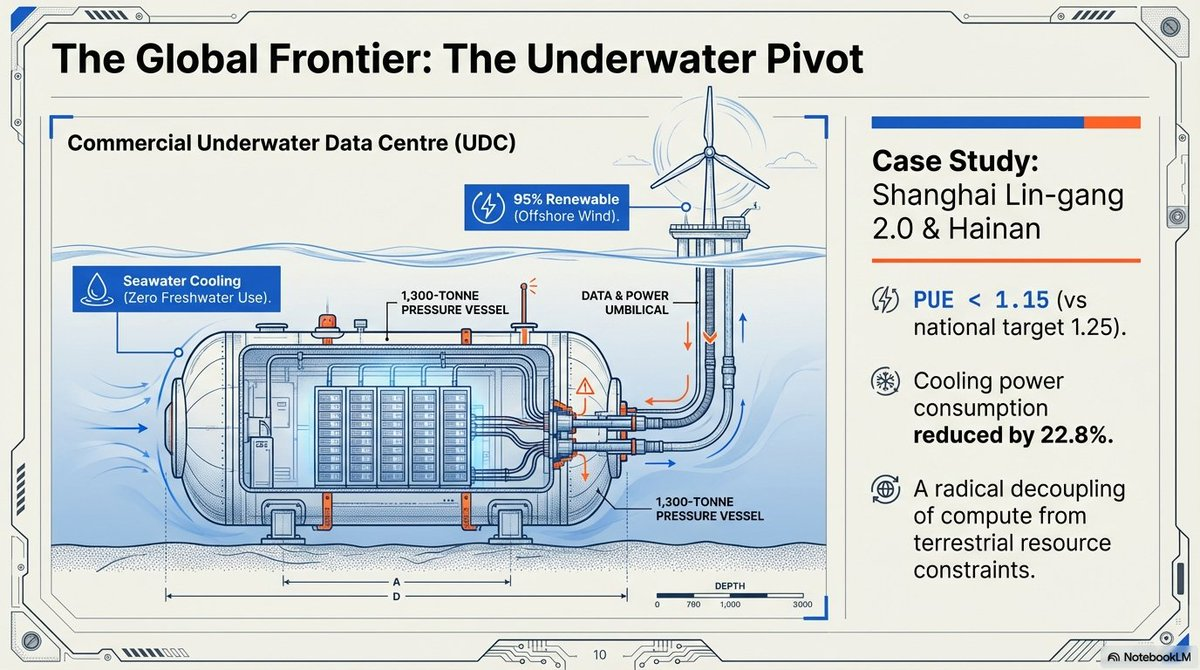

La réalité Blackwell et les centres de données sous-marins

Les exigences techniques de l’IA en 2026 rendent les anciens designs de minage à refroidissement par air non seulement obsolètes, mais incapables d’héberger des clusters haute densité.

La plateforme NVIDIA Blackwell GB200 NVL72 consomme jusqu’à 120 kW par rack, nécessitant une migration vers le refroidissement liquide Direct-to-Chip (DTC).

Pour répondre aux contraintes de refroidissement et d’immobilier, l’industrie s’oriente vers l’« économie bleue ». Le projet Shanghai Lin-gang 2.0 en Chine en est l’exemple ultime : un Underwater Data Center (UDC) à l’échelle commerciale.

-

Références techniques : l’installation atteint un Power Usage Effectiveness (PUE) de 1,15, dépassant largement l’objectif national de 1,25 et utilisant l’eau de mer comme dissipateur thermique principal pour réduire la consommation totale d’énergie de 40 à 60 %.

-

Ingénierie de précision : grâce à des navires « Sanhang Fengfan » guidés par GPS, ces cabines de 1 300 tonnes sont déployées avec une précision absolue, alimentées par l’éolien offshore pour rompre avec les contraintes terrestres.

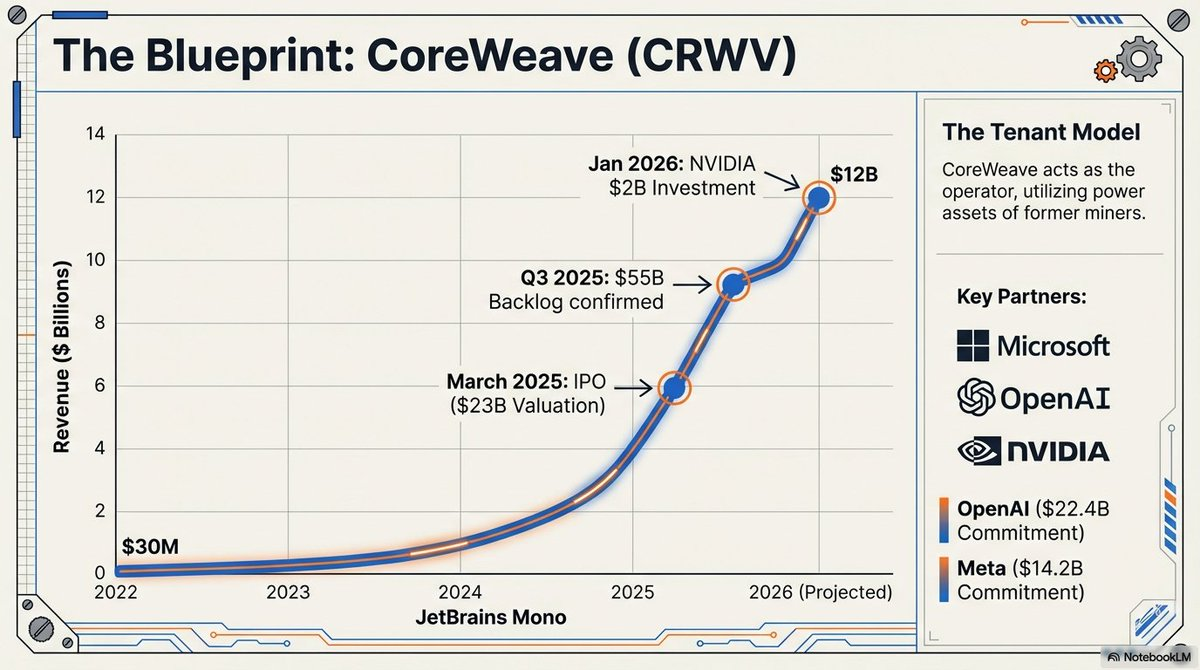

Le « Blackwell Moat » et les détenteurs de matériel

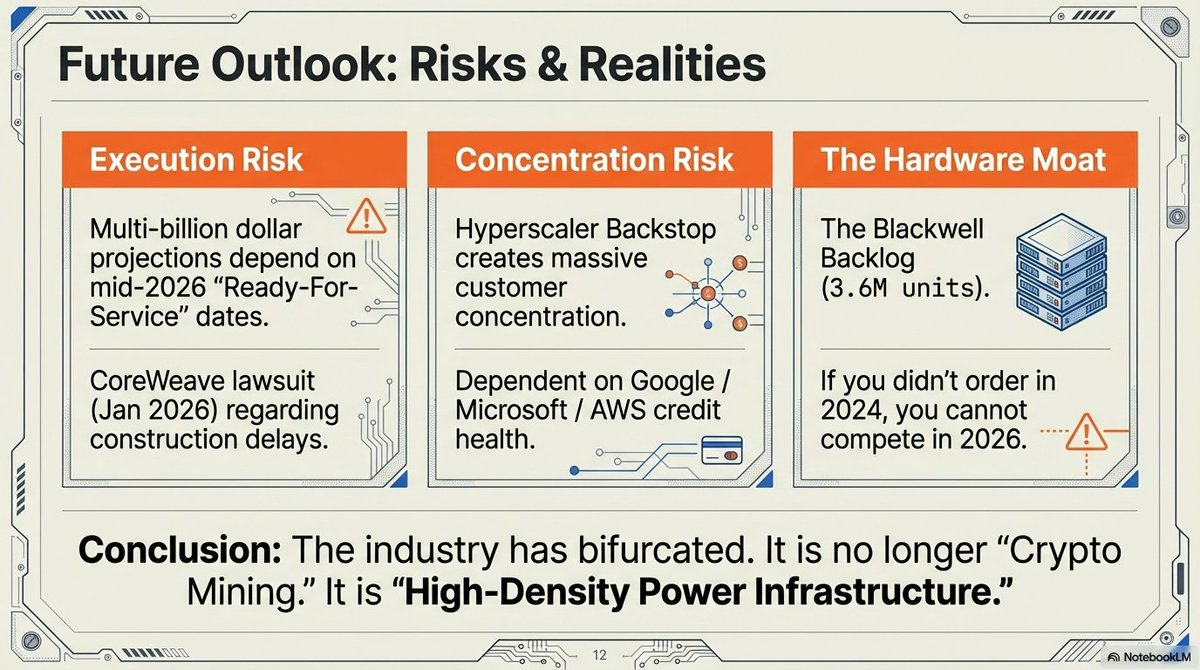

En 2026, un « Supply Chain Wall » a consolidé la hiérarchie du secteur. Comme l’architecture Blackwell est épuisée jusqu’à la mi-2026, l’historique des commandes de 2024 d’une entreprise est devenu un avantage concurrentiel décisif.

L’énergie est inutile sans les puces, et les puces ne valent rien sans énergie. Les gagnants sont ceux qui ont sécurisé les deux dès le départ.

La trajectoire de @CoreWeave, visant une IPO de 35 milliards de dollars, s’appuie sur un important backlog matériel, dont un engagement de 22,4 milliards de dollars de la part d’OpenAI. Les retardataires qui n’ont pas obtenu d’allocation lors de la fenêtre initiale de 2024 sont désormais exclus du marché principal des infrastructures IA.

« L’architecture Blackwell affiche un backlog de 3,6 millions d’unités, excluant de fait les retardataires du marché principal des infrastructures IA pour un avenir prévisible. » — Jensen Huang, CEO de NVIDIA, 2026.

Au-delà du mining rig

La transition des « usines Bitcoin » vers des hubs d’infrastructure numérique pour l’IA marque la maturation d’un secteur autrefois marginal en pilier de la politique industrielle mondiale.

L’ère du mineur autonome et spécialisé touche à sa fin, remplacée par des entreprises de transformation énergétique à l’échelle industrielle qui considèrent le calcul, qu’il s’agisse de SHA-256 ou d’entraînement LLM, comme un produit interchangeable de leurs actifs énergétiques.

Alors que ces « AI Factories » de plusieurs gigawatts s’imposent dans le réseau énergétique, une question s’impose :

Un modèle de minage spécialisé peut-il survivre sans diversification IA dans un monde où l’écart de revenus par mégawatt est si extrême ? Plus important encore, alors que ces installations passent de la charge flexible du minage à des exigences « baseload » rigides pour l’IA, comment le réseau énergétique mondial va-t-il s’adapter à un monde où les centres de données ne sont plus seulement des clients, mais les architectes mêmes du réseau ?

Les rigs ont changé, mais le jeu à enjeux élevés de l’arbitrage énergétique ne fait que commencer.

Avertissement :

1. Cet article est une republication de [Eli5defi]. Tous droits réservés à l’auteur original [Eli5defi]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les meilleurs délais.

2. Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent en aucun cas des conseils en investissement.

3. Les traductions de l’article vers d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.