Il existe une catégorie d’entreprises qui tirent profit de la détérioration du contexte mondial : les sous-traitants de la défense, les majors pétrolières, les sociétés minières aurifères. Ce sont les exemples les plus évidents, des entreprises dont le modèle économique repose sur l’instabilité et en intègre le coût.

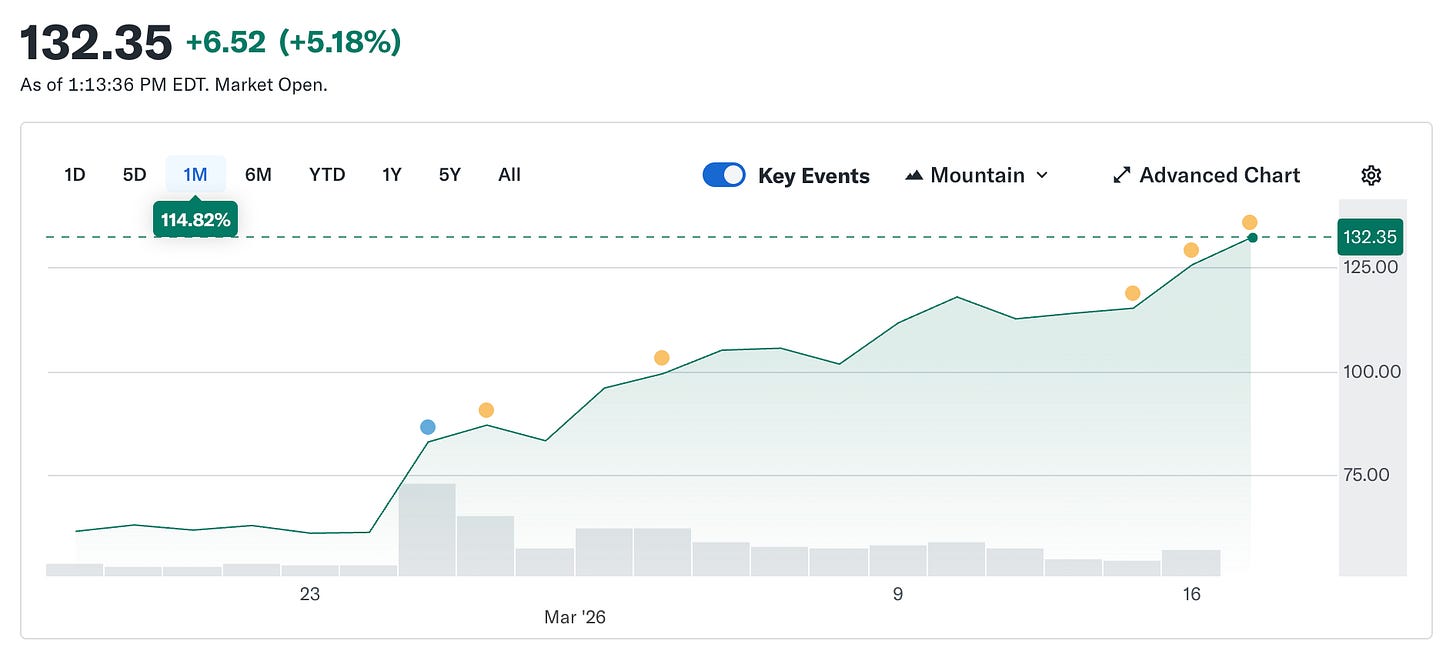

Circle ne devrait pas faire partie de cette catégorie. Son token est conçu pour valoir exactement un dollar, en permanence. La stabilité est au cœur du produit. Pourtant, l’action Circle est passée de 49,90 \$ le 5 février à près de 123 \$ aujourd’hui, soit plus du double en cinq semaines. Parallèlement, le marché crypto global demeure 44 % en dessous de son sommet d’octobre.

Une société dont le produit vise la stabilité des prix est devenue la valeur la plus dynamique du marché, précisément parce que le monde est devenu plus instable.

Je souhaite expliquer ce mécanisme, pourquoi il est plus complexe qu’il n’y paraît, et ce qu’il révèle sur la nature réelle de Circle par rapport à ce que le marché valorise aujourd’hui.

Ce qu’est Circle (nous y revenons, bien sûr)

Dépouillé de sa marque, de son discours sur les paiements et de son argument d’infrastructure, Circle se résume ainsi : elle détient des obligations du Trésor américain. Chaque dollar de USDC en circulation est adossé à un dollar placé sur de la dette publique à court terme. Les intérêts de cette dette reviennent à Circle. Cela représente environ 90 % des revenus de la société chaque trimestre. Le modèle est limpide : Circle est un fonds monétaire qui émet un stablecoin.

Cela implique que le revenu de Circle dépend essentiellement d’un seul paramètre : le taux des fonds fédéraux. Quand les taux sont élevés, les obligations du Trésor rapportent plus et Circle gagne davantage pour chaque USDC en circulation. Quand les taux baissent, les revenus diminuent. Tout le reste n’est que commentaire.

Voici la succession d’événements qui a généré une hausse de 150 % depuis le creux de février.

@finance.yahoo.

@finance.yahoo.

Le conflit iranien a fait bondir les prix du pétrole d’environ 35 % depuis le 28 février. Un prix du pétrole supérieur à 100 \$ alimente les craintes d’inflation, et ces craintes empêchent la Fed de réduire les taux sans paraître imprudente. Le maintien du taux le 18 mars n’a jamais vraiment été remis en cause. Le CME FedWatch affichait déjà plus de 90 % de probabilité d’aucun changement bien avant le début du conflit. Ce que la guerre a bouleversé, c’est la perspective annuelle. Avant le conflit, le marché anticipait deux baisses de 25 points de base en 2026. Après, ce chiffre est tombé à une seule baisse, repoussée au plus tôt après septembre. La probabilité d’aucune baisse en 2026 a doublé. Les taux restant élevés plus longtemps, les réserves de Circle continuent de rapporter. Plus de rendement, plus de revenus. Plus de revenus, un cours de l’action plus élevé. La guerre a éclaté et un émetteur de stablecoin en a bénéficié. Ce scénario n’était prévu par aucun modèle.

Pour contextualiser, le scénario baissier qui avait ramené l’action de Circle à 49 \$ en février était essentiellement un pari sur des baisses de taux. Le marché anticipait plusieurs baisses de la Fed jusqu’en 2026, ce qui aurait directement réduit les revenus de réserve de Circle. À titre d’exemple : avec une offre de USDC à 79 milliards de dollars, chaque baisse de 25 points de base coûte à Circle entre 40 et 60 millions de dollars de revenus annualisés. Deux baisses effacent près de 100 millions du chiffre d’affaires avant la fin de l’année. La guerre a annulé ce calcul du jour au lendemain. Non parce que Circle a changé, mais parce que le contexte macroéconomique qui devait affaiblir la thèse ne l’est plus.

Comment le squeeze a commencé

Si le contexte de taux a maintenu l’action à un niveau élevé, l’explosion initiale est venue du positionnement.

Avant les résultats du quatrième trimestre le 25 février, environ 17,8 % des actions Circle en circulation étaient vendues à découvert. Les hedge funds avaient pris des positions baissières importantes. La thèse : les taux finiront par baisser, les revenus de réserve diminueront, l’activité n’a pas de plancher de revenus indépendant des taux. Difficile de contester sur le fond. Puis Circle a annoncé un bénéfice de 0,43 \$ par action contre un consensus à 0,16 \$. Le chiffre d’affaires s’est établi à 770 M\$ contre 749 M\$ attendus. Le volume de transactions USDC on-chain a atteint près de 12 000 milliards de dollars sur le trimestre, soit une hausse de 247 % sur un an. Les vendeurs à découvert ont débouclé. L’action a bondi de 35 % en une séance. Selon 10x Research, les hedge funds auraient perdu environ 500 M\$ en une journée sur leurs positions short. La guerre a ensuite amplifié ce que les résultats avaient initié.

Le problème Coinbase

Voici l’élément qui n’entre pas dans le récit du rally.

Le résultat net de Circle pour 2025 est une perte de 70 M\$. Pas un bénéfice. Le quatrième trimestre était excellent. L’année, non. Pour comprendre pourquoi, il faut saisir l’accord avec Coinbase, le fait le plus important et le plus sous-estimé du modèle Circle.

Lors du lancement initial de USDC en 2018, Circle et Coinbase ont créé un consortium commun pour le gouverner. Le consortium a été dissous en 2023, Circle prenant le contrôle total de l’émission de USDC. Coinbase a cependant conservé une part des revenus.

Coinbase prélève 100 % des revenus de réserve sur les USDC détenus sur sa plateforme et partage tout le reste 50/50 avec Circle. En 2024, cet accord a envoyé 908 M\$ sur 1,01 milliard de dollars de coûts de distribution totaux de Circle directement à Coinbase. Environ 54 cents de chaque dollar gagné par Circle sont allés à une société qui n’émet pas le token et ne touche pas aux réserves. Début 2025, Coinbase détenait 22 % de l’offre totale de USDC, contre 5 % en 2022. Plus USDC se développe sur la plateforme Coinbase, plus Circle doit payer.

@q4cdn.com

@q4cdn.com

L’accord se reconduit automatiquement tous les trois ans, et Circle ne peut y mettre fin unilatéralement. Ce qui sortira de la prochaine renégociation impactera directement la marge de Circle. Au quatrième trimestre 2025, les seuls coûts de distribution étaient de 461 M\$, soit une hausse de 52 % sur un an. La perte nette de 70 M\$ sur l’année s’explique en partie par 424 M\$ de rémunération exceptionnelle en actions liée à l’introduction en bourse, ce qui a aggravé le chiffre principal par rapport à l’activité sous-jacente. Mais l’activité sous-jacente fait toujours face à un problème structurel de coûts que la conjoncture de taux ne résout pas entièrement.

Le marché valorise Circle comme une infrastructure. Le compte de résultat indique une opération sur taux avec des coûts de distribution élevés. Les deux perspectives peuvent coexister. Elles sont simplement valorisées différemment, et actuellement le marché paie la meilleure version des deux à la fois.

Ce qui fait de cela plus qu’un trade macro

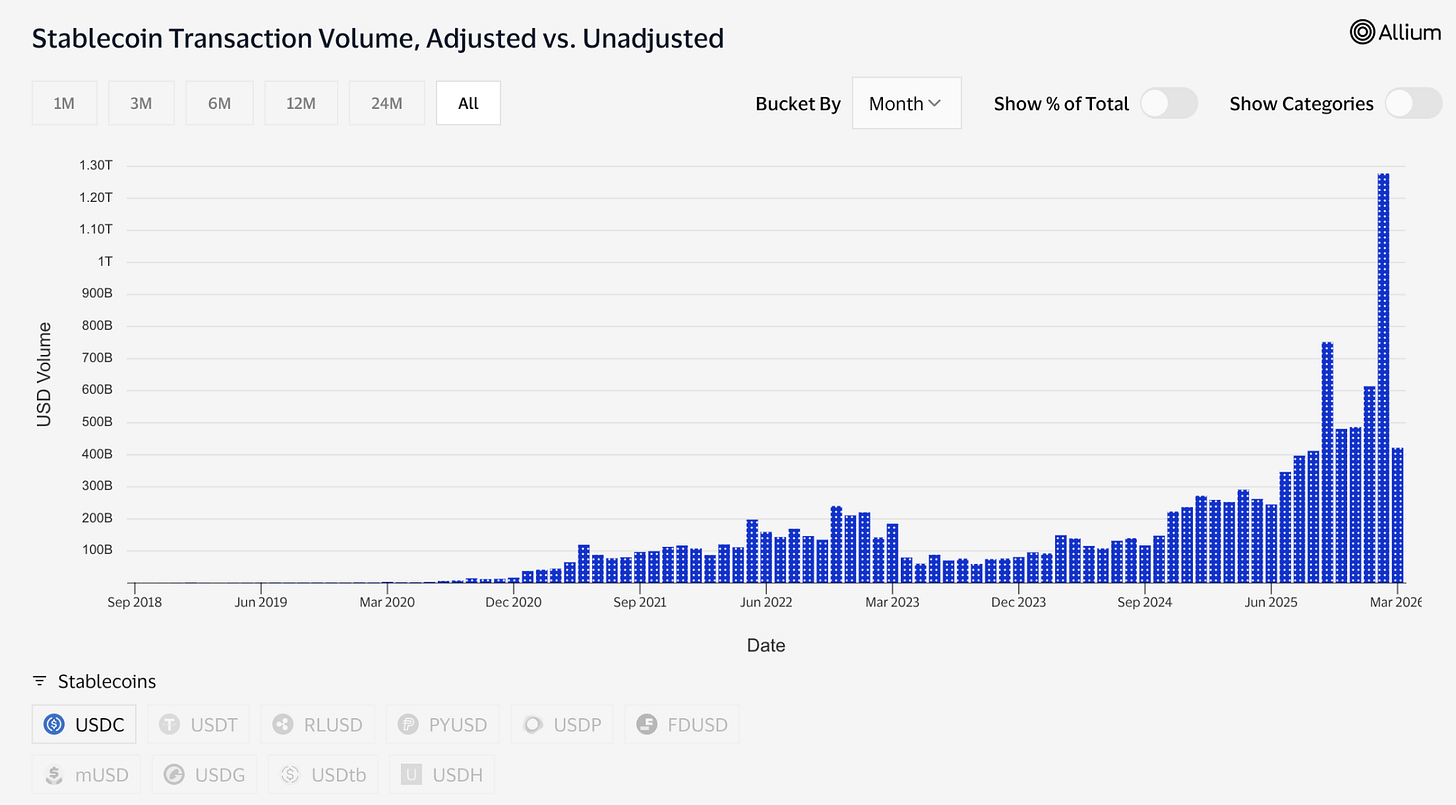

L’offre USDC a récemment atteint 79 milliards de dollars, un nouveau record, tandis que le marché crypto global est en baisse de 44 % par rapport à son sommet d’octobre. Cette divergence mérite qu’on s’y arrête. Les actifs spéculatifs baissent lorsque les marchés baissent. USDC a continué de croître parce qu’il est utilisé pour déplacer de l’argent, non pour parier. Pendant le conflit iranien, la demande de USDC au Moyen-Orient a bondi, précisément parce que la banque traditionnelle n’était plus fiable. Les gens l’ont utilisé pour les transferts et les paiements transfrontaliers lorsque les circuits habituels étaient perturbés. C’est ce que fait une infrastructure de paiement sous tension : elle est plus utilisée, pas moins.

Les données de transaction confirment cela. En février seulement, USDC a traité environ 1 260 milliards de dollars de volume de transferts ajusté, contre 514 milliards pour USDT sur la même période. Tether conserve une capitalisation de 184 milliards de dollars contre 79 milliards pour USDC. En termes d’offre, l’écart est net. Mais USDC déplace désormais plus d’argent que USDT.

@visaonchainanalytics

@visaonchainanalytics

L’offre dormante et le règlement actif sont deux concepts distincts. L’un indique où les gens placent leurs dollars. L’autre montre quel dollar ils utilisent pour déplacer de la valeur.

Druckenmiller a dit quelque chose de pertinent cette semaine. Dans une interview chez Morgan Stanley enregistrée le 30 janvier et diffusée jeudi, il a déclaré qu’il pense que les systèmes de paiement mondiaux fonctionneront sur des stablecoins d’ici 10 à 15 ans, puis a dit que la crypto est « une solution en quête d’un problème ». Le macro-investisseur le plus crédible vient de diviser l’espace en deux. Les stablecoins sont une infrastructure inévitable, tout le reste cherche encore une raison d’exister. Ce cadrage est la permission intellectuelle pour la thèse haussière.

Le pari sur l’infrastructure

Les actifs tokenisés sont passés d’environ 1,5 milliard début 2023 à près de 26,5 milliards aujourd’hui. Beaucoup de ces produits, dont le fonds de bons du Trésor tokenisé de BlackRock, BUIDL, qui détient désormais plus de 2 milliards d’actifs, reposent sur USDC pour le traitement des souscriptions, des rachats et des règlements. Les marchés de prédiction ont traité plus de 22 milliards de dollars de volume en 2025, largement réglés en USDC. Polymarket à lui seul. Visa prend désormais en charge plus de 130 cartes liées à des stablecoins dans 50 pays, traitant environ 4,6 milliards de dollars de volume de règlement annualisé.

Circle construit aussi l’infrastructure sous-jacente de tout cela. Le Circle Payments Network connecte 55 institutions financières et fonctionne à 5,7 milliards de dollars de volume annualisé, permettant aux banques et prestataires de paiement de déplacer USDC à l’international et de convertir directement en devises locales. Arc, la blockchain Layer-1 de Circle, est conçue pour soutenir l’ensemble de la couche institutionnelle. Une infrastructure de règlement qui ne dépend pas d’Ethereum ou de Solana. Ni Ethereum ni Solana ne sont assez importants pour impacter les revenus aujourd’hui. Mais les deux sont des paris stratégiques pour l’avenir, si les taux venaient à baisser.

La couche IA est plus petite en valeur, mais structurellement intéressante. Les données internes de Circle, publiées par son directeur marketing mondial en mars, montrent que sur les neuf derniers mois, des agents IA ont effectué 140 millions de paiements pour un total de 43 millions de dollars. 98,6 % de ces paiements étaient réglés en USDC, avec une moyenne de 0,31 \$ par transaction. Il existe désormais plus de 400 000 agents IA avec un pouvoir d’achat. Les montants restent modestes, mais la direction est nette. Si les agents IA doivent se payer pour du calcul, de l’accès à des données et des appels API à haute fréquence et en montants inférieurs au cent, ils ont besoin d’un système de règlement instantané et sans frais. Circle vient de lancer Nanopayments pour cela. Des transferts USDC sans gas aussi petits que 0,000001 \$, regroupés hors chaîne et réglés par lots. Le testnet prend déjà en charge 12 chaînes dont Arbitrum, Base et Ethereum.

C’est la version de Circle pour laquelle le marché paie 123 \$ par action. Une entreprise au centre de la finance tokenisée, du commerce d’agents IA, des paiements transfrontaliers et des marchés de prédiction, avec un vent favorable réglementaire grâce au GENIUS Act et une probable adoption du CLARITY Act avant l’été. Bernstein vise 190 \$, Clear Street 136 \$, Seaport Global, le plus optimiste, 280 \$.

La tension persistante

Voici où je veux être honnête sur ce que la thèse haussière néglige souvent.

Les résultats de Circle dépendent du maintien de taux d’intérêt élevés. Ce n’est pas une condition permanente. La Fed finira par baisser les taux. Quand cela arrivera, le rendement des réserves du Trésor adossant le USDC diminuera, tout comme les revenus d’intérêts de Circle.

Circle en est consciente. Elle développe ses commissions de transaction, ses services d’entreprise, le Payments Network, Arc. Les activités qui ne dépendent pas du contexte de taux. Mais actuellement, ces revenus sont faibles. Les revenus de réserve restent déterminants.

On a donc ces deux thèses au même cours de bourse, et ce ne sont pas le même pari.

La thèse infrastructure dit que USDC devient une véritable plomberie de paiement. Régulée, transparente, de plus en plus intégrée à la finance traditionnelle de façon durable, indépendamment des taux. Cette thèse est corroborée par les données. Les volumes, les intégrations institutionnelles, le cadrage de Druckenmiller, Macquarie qualifiant les stablecoins de couche fondamentale de l’infrastructure financière mondiale. Si cette thèse est juste, Circle paraît bon marché quel que soit le contexte de taux, car le marché adressable est l’ensemble du système de paiement mondial.

La thèse « trade sur taux » dit que Circle est un pari à effet de levier sur un maintien prolongé des taux, et que le cours intègre un scénario où la Fed ne baisse jamais vraiment. Si cette thèse motive le cours, chaque point de baisse de la Fed est un vent contraire, et le cours dépasse ce que les fondamentaux justifient à taux normalisés.

Les deux perspectives sont intégrées. La guerre rend difficile de savoir laquelle le marché achète.

C’est probablement la chose la plus utile à comprendre sur CRCL aujourd’hui. Pas de savoir si elle va à 190 \$. Mais si vous achetez de l’infrastructure ou un proxy de rendement du Trésor qui a appris à raconter une meilleure histoire sur lui-même. L’un est une position de long terme. L’autre se dénoue dès que Jerome Powell change d’avis.

Pour l’instant, la guerre maintient les deux thèses en vie. Le prix du pétrole fait l’essentiel du travail et quelque part entre ces deux scénarios se trouve la vraie valeur d’une entreprise qui a trouvé comment créer de l’argent internet en dollars, mais doit maintenant apprendre à survivre lorsque le dollar cesse de rapporter 5 %.

—Thejaswini

Avertissement :

-

Cet article est reproduit depuis [TOKEN DISPATCH]. Tous droits réservés à l’auteur original [Thejaswini M A]. Pour toute objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

-

Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

-

Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.