التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

TradFi

الذهب

تداول الأصول المالية التقليدية العالمية باستخدام USDT في مكان واحد

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

New

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

المواضيع الرائجة

عرض المزيد838.63K درجة الشعبية

7.43K درجة الشعبية

150.09K درجة الشعبية

405.71K درجة الشعبية

36.73K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$2.37Kعدد الحائزين:10.00%

- القيمة السوقية:$2.4Kعدد الحائزين:20.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

- القيمة السوقية:$0.1عدد الحائزين:10.00%

تثبيت

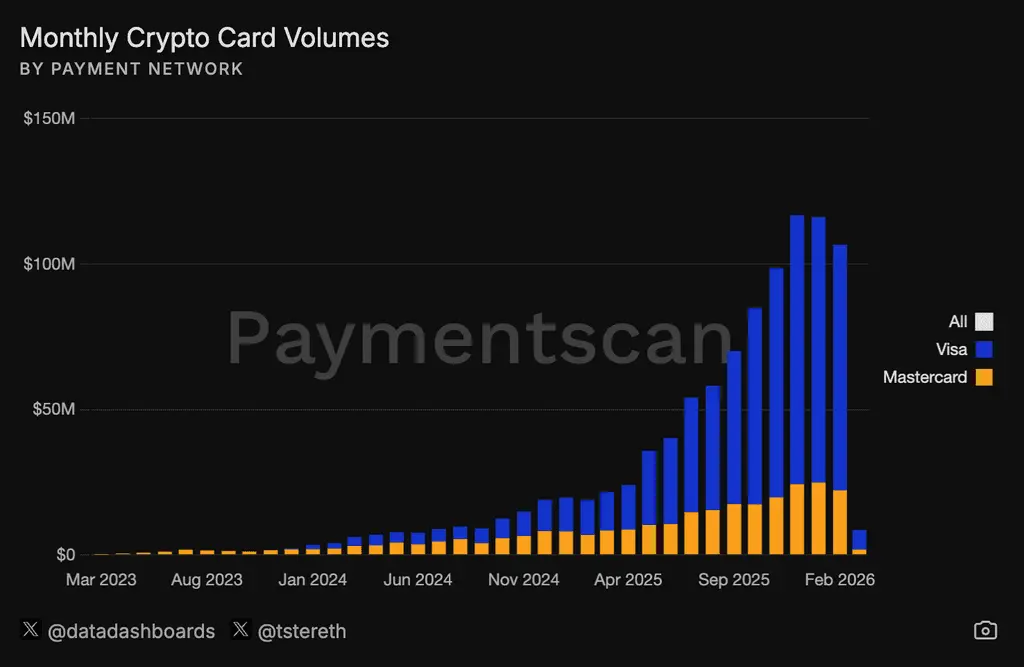

فيزا تهيمن على سوق مدفوعات بطاقات التشفير: تحليل هيكل السوق وراء حجم المعاملات البالغ 717.9 مليون دولار وحصة 72%

تسرع الأصول الرقمية من انتشارها من احتياطيات الأصول الرقمية إلى أدوات الدفع اليومية. الجسر بين عالم البلوك تشين والنظام المالي التقليدي، بطاقة الدفع بالعملات الرقمية، أصبح في طليعة هذا التغيير. تظهر أحدث البيانات أنه في قطاع بطاقات العملات الرقمية، تواصل شركة المدفوعات العملاقة فيزا التوسع. استنادا إلى بيانات الصناعة، ستحدد هذه المقالة بشكل موضوعي المشهد التنافسي لشركتي فيزا وماستركارد في سوق بطاقات العملات الرقمية، وتحلل بعمق منطق الصناعة وراء هذه الظاهرة من خلال الجدول الزمني، وهيكل البيانات، وتحليل الرأي العام متعدد الأبعاد، واستنتاج سيناريوهات التنمية المستقبلية المحتملة.

تتصدر فيزا سوق بطاقات العملات الرقمية، حيث تجاوز حجم التداول التراكمي 700 مليون دولار

وفقا لإحصائيات لوحات البيانات على السلسلة، حتى الآن، يدعم عملاق الدفع العالمي فيزا حوالي 72٪ من حجم معاملات بطاقات العملات الرقمية، حيث بلغ حجم معاملاتها التراكمي 717.9 مليون دولار. خلال نفس الفترة الإحصائية، جمعت ماستركارد حجم معاملات بلغ 275.1 مليون دولار، وهو فجوة كبيرة بين الطرفين. بالإضافة إلى حجم المعاملات، حافظت فيزا أيضا على صدارتها في عدد المعاملات والمستخدمين، حيث وصلت إلى 7.2 مليون و146,000 مستخدم على التوالي، بينما بلغ عدد مستخدمي ماستركارد 4.47 مليون و119,000 مستخدم. وما هو أكثر إثارة للانتباه هو أن فيزا تجاوزت مليون معاملة في شهر واحد خلال الشهرين الماضيين، وتتقدم بثبات نحو علامة تتجاوز 100 مليون دولار في حجم التداول الشهري باستمرار. المصدر: paymentscan.xyz

المصدر: paymentscan.xyz

تطور بطاقات الدفع المشفرة من البداية إلى الانفجار

لم يحدث تطور بطاقات الدفع بالعملات الرقمية بين ليلة وضحاها، وتطورها يوضح بوضوح تحول أصول العملات المشفرة من “منتجات استثمارية” إلى “وسائل تبادل”.

مرحلة الاستكشاف المبكرة (منتصف إلى أواخر 2010): ظهر أول مفهوم لبطاقات العملات الرقمية لحل مشكلة صعوبة دفع الأصول الرقمية مباشرة من جانب التاجر. يحتاج المستخدمون إلى إعادة شحن الأصول المشفرة إلى البطاقة مسبقا، وسيقوم جهة إصدار البطاقة بتحويلها إلى عملة ورقية لإتمام المعاملة عند إجراء الشراءات. هذه المرحلة محدودة بتنظيم غير واضح، وقاعدة مستخدمين صغيرة، وشبكة تعاون محدودة، وتطور بطيء نسبيا.

فترة تحسين البنية التحتية (2020-2024): مع إعلان شبكات الدفع التقليدية مثل فيزا وماستركارد دعمها لمنظومة العملات الرقمية وإدخال لوائح التعاون ذات الصلة، بدأ إصدار بطاقات العملات الرقمية يتجه نحو الامتثال والتوسع. أطلقت المزيد والمزيد من شركات العملات الرقمية المتوافقة منتجات بطاقاتها الخاصة، وتشكل المنافسة في السوق، وأظهر حجم المعاملات نموا مستمرا.

النمو السريع وفترة تأسيس الأنماط (2025-2026): بعد دخول عام 2025، سينفجر سوق بطاقات الدفع المشفرة بشكل كبير. وفقا للبيانات، بعد 12 شهرا متتاليا من النمو، شهد السوق تصحيحا طفيفا بنسبة حوالي 5.8٪ في يناير 2026، لكن متوسط حجم التداول اليومي ظل مستقرا بين 3.5 مليون و4 ملايين دولار، مما يدل على قاعدة مستخدمين قوية وعادات استخدام. وفي هذه العملية من النطاق، وسعت فيزا تدريجيا الفجوة مع ماستركارد بفضل ميزة المحرك الأول، وشبكة التجار الواسعة، والبنية التقنية المستقرة، مما شكل نمط هيمنة السوق الحالي بحوالي 72٪.

ليس فقط القيادة، بل أيضا ميزة هيكلية

من خلال اختراق البيانات الكلية، تنعكس نقاط قوة فيزا في أبعاد هيكلية متعددة.

حجم المعاملات ونشاط المستخدم

من حيث البيانات الأساسية، حجم المعاملات التراكمي لفيزا (717.9 مليون دولار) يعادل 2.6 ضعف حجم ماستركارد (275.1 مليون دولار). من حيث عدد المعاملات، فإن عدد معاملات فيزا البالغ عددها 7.2 مليون يفوق بكثير من 4.47 مليون معاملة لماستركارد، مما يعني أن فيزا ليست متقدمة فقط من حيث القيمة الإجمالية، بل لديها أيضا ميزة في تكرار المعاملات. من حيث عدد المستخدمين، تتصدر فيزا ب 146,000 مقابل 119,000، لكن متوسط حجم معاملات الأسر لديها (حوالي 4,917 دولار) أعلى بكثير من ماستركارد (حوالي 2,308 دولارا)، مما يشير إلى أن قاعدة مستخدمي فيزا قد تكون لديهم إيداع أصول أعلى واستعداد أكبر للإنفاق.

الاتجاهات الشهرية وزخم النمو

المؤشر الأكثر أهمية يكمن في زخم النمو. حققت فيزا أكثر من مليون صفقة في شهر واحد لمدة شهرين متتاليين، مما يشير إلى أن تأثيراتها على الشبكة تشكل دورة إيجابية. يشير عدد المستخدمين النشطين الشهريين المستقرين عند الملايين والتحول نحو حجم معاملات شهري بقيمة 100 مليون دولار إلى أن أعمال بطاقات العملات الرقمية لدى فيزا قد انتقلت من مرحلة “المتبنين المبكرين” المبكرة إلى مرحلة “الاستخدام الطبيعي”.

منظور السوق البانورامي

ومن الجدير بالذكر أن موقع فيزا الريادي مؤكد أيضا في تقرير مدفوعات العملات المستقرة الأوسع. تشير أبحاث شركة تحليلات البلوكشين Artemis إلى أن Visa تمتلك أكثر من 80٪ أو حتى 90٪ من حصة سوق الدفع ببطاقات العملات المستقرة الأوسع. على الرغم من اختلاف مصادر البيانات في المستوى الإحصائي والإطار الزمني، إلا أن الاتجاه العام متسق للغاية: أصبحت فيزا القناة الأساسية لربط الأصول الرقمية بأنظمة الدفع الورقية التقليدية. كما اقترب حجم سوق الدفع ببطاقات العملات الرقمية السنوي بالكامل من 18 مليار دولار، وأصبح بسرعة أحد القنوات الرئيسية لاستخدام العملات المستقرة.

كيف ينظر السوق إلى هذا النمط؟

حول الموقع القوي لفيزا في سوق بطاقات العملات الرقمية، تشكلت مناقشات متعددة الطبقات داخل وخارج الصناعة.

الرأي السائد: الاعتراف بقيمة “الجسر” وميزة المحرك الأول

يعتقد معظم مراقبي السوق أن تقدم فيزا هو نتيجة طبيعية لتصميمها طويل الأمد وحيادها التكنولوجي. من خلال توفير واجهة برمجة تطبيقات ناضجة وإطار امتثال، تقلل فيزا من الحواجز أمام شركات العملات الرقمية لإصدار بطاقات الدفع، مما يسمح للمستخدمين بإنفاق الأصول الرقمية مثل البطاقات المصرفية التقليدية دون أي تغييرات تقنية من التجار. يعتبر هذا النموذج “التبادل الفوري، تسوية العملات الورقية” على نطاق واسع الطريقة الأكثر فعالية لتعزيز اعتماد الأصول الرقمية بشكل واسع. دور فيزا ك “ممكن” في هذه العملية معترف به على نطاق واسع، وميزة المبادرة الأولى تشكل حاجزا تنافسيا قويا.

محور الجدل: الصراع بين مفهومي المركزية اللامركزية واللامركزية

بعض الأصوات في مجتمع العملات الرقمية الأصلية لديها شكوك حول هذا الأمر. ويجادلون بأن الاعتماد المفرط على عمالقة التمويل المركزي التقليديين مثل فيزا يهدم النية الأصلية لللامركزية في العملات الرقمية. إذا كانت جميع مدفوعات العملات الرقمية لا تزال بحاجة إلى المرور عبر شبكات المقاصة التقليدية، فإن قيمة البلوك تشين تنعكس فقط في تسوية الأصول الخلفية، وتجربة الواجهة الأمامية لا تختلف عن عصر العملات الورقية. تعكس هذه الجدل حول “النبيذ الجديد في زجاجات قديمة” التوازن طويل الأمد بين “التسوية” و"النقي" في مجتمع العملات الرقمية في عملية الانتشار.

الميكروولوجيا وراء الازدهار

البيانات والوجهات النظرية أعلاه تبني مجتمعة سردا كبيرا بأن “مدفوعات العملات الرقمية في ازدياد.” ومع ذلك، نحتاج إلى دراسة ما إذا كان الدعم الدقيق لهذا السرد قويا.

تشير البيانات واضحة: حجم معاملات بقيمة 717.9 مليون دولار، و7.2 مليون معاملة، وهذه الأرقام حقائق بحد ذاتها، مما يثبت أن بطاقات الدفع الرقمية تستحوذ على مجموعة من المستخدمين الحقيقيين وتولد سلوكا معاملاتيا مستداما. متوسط حجم المعاملات اليومي بين 3.5 إلى 4 ملايين دولار يعني أن هذا ليس اختبارا متقطعا للقلة، بل نشاط استهلاكي يومي بمقياس معين.

لكن الجانب الآخر من السرد يستحق الانتباه أيضا: فعلى الرغم من النمو السريع، لا يزال حجم البطاقات المشفرة التراكمي البالغ 717.9 مليون دولار ضئيلا مقارنة بإجمالي حجم المعاملات اليومي الذي يزيد عن عشرات المليارات من الدولارات على شبكة فيزا العالمية. لا يزال النمو الحالي مدفوعا بشكل كبير بدورة ازدهار سوق العملات الرقمية وحداثة المستخدمين ل"إنفاق الأصول المشفرة". كما يذكر الانخفاض الطفيف في حجم التداول في يناير السوق بأن نموه ليس خطيا وقد يتأثر بعوامل مثل تقلبات أسعار العملات وعادات الاستهلاك الموسمية. لذلك، فإن سرد “صعود مدفوعات العملات الرقمية” صحيح، لكنه لا يزال في مرحلة التحقق المبكرة، ويجب اختبار استدامته على مدى فترة أطول.

إعادة اختراع سلسلة القيمة لأصول العملات الرقمية

هيمنة فيزا في مجال بطاقات العملات الرقمية لها تأثير عميق على صناعة العملات الرقمية.

تسريع تحويل المنفعة للعملات المستقرة

على الرغم من أن إصدار العملات المستقرة تجاوز 308 مليار دولار، إلا أن جزءا كبيرا من استخدامها لا يزال في أزواج التداول وإدارة الثروات على السلسلة. ظهور بطاقات العملات الرقمية خلق سيناريو تطبيق جديد للعملات المستقرة - الاستهلاك اليومي. وقد أدى ذلك إلى تطور العملات المستقرة من أداة “على السلسلة” البحتة إلى “عملة ضمن السلسلة”، مما وسع بشكل كبير من قدراتها في التقاط القيمة.

تعزيز المنافسة والابتكار في بنية الدفع التحتية

لا شك أن تصدر فيزا سيحفز ماستركارد والمنافسين الآخرين على تسريع نشرهم. سيؤدي هذا التنافس إلى نضج بنية الدفع الرقمية بأكملها، بما في ذلك معدلات تحويل أقل، وسرعات تسوية أسرع، ومكافآت استرداد نقدي أغنى (مثل البيتكوين أو استرداد النقود النقدي المستقرة)، والتكامل العميق مع المؤسسات المالية التقليدية.

طمس الحدود بين CeFi والتمويل اللامركزي

بطاقات العملات الرقمية هي في الأساس مزيج من CeFi (التمويل المركزي) والتمويل اللامركزي (DeFi). الواجهة الأمامية هي وكالة إصدار ومقاصة بطاقات مركزية ومتوافقة (مثل فيزا)، والخلفية تربط الأصول الموجودة على السلسلة التي يحتفظ بها المستخدمون. مع تطور التكنولوجيا، قد تكون هناك منتجات بطاقات مرتبطة مباشرة بالمحافظ غير الحفظة في المستقبل، حيث سيتمكن المستخدمون من الاستمتاع بخدمات دفع عالمية مريحة مع الحفاظ على الحفظ الذاتي لأصولهم، مما سيزيد من تشويش الحدود بين الاثنين.

الاستنتاج التطوري متعدد السيناريوهات

استنادا إلى الخصائص الهيكلية الحالية، قد يتطور سوق بطاقات العملات الرقمية نحو السيناريوهات التالية في المستقبل.

السيناريو 1: التوحيد في الحالة المستقرة

ستواصل فيزا الحفاظ على هيمنتها في سوق بطاقات العملات الرقمية بفضل تأثيراتها الشبكية الحالية، ونضجها التكنولوجي، ووصولها إلى التجار. ستعمل ماستركارد والمنافسون الأخرى كتعويضات لكسب حصة سوقية في مناطق محددة أو من خلال خدمات متميزة (مثل استرداد نقدي أفضل، تكامل بيئي محدد). سينمو السوق بشكل عام بشكل مطرد في المنافسة والتعاون بين العملاقين.

السيناريو 2: التنظيم يعيد تشكيل النمط

تشمل مدفوعات العملات الرقمية قضايا تنظيمية متعددة مثل مكافحة غسل الأموال، وتدفقات رأس المال عبر الحدود، والضرائب. إذا فرضت الاقتصادات الكبرى سياسات تنظيمية صارمة لها تأثير كبير على أعمال بطاقات العملات الرقمية، فقد يعيد تشكيل المشهد الحالي. قد يؤدي الارتفاع الكبير في تكاليف الامتثال إلى انسحاب المصدرين الصغار والمتوسطين، بينما قد تعزز شركات ضخمة مثل فيزا ذات قدرات امتثال قوية وعلاقات حكومية مواقعها من خلال “خندق الامتثال” الخاص بها.

السيناريو 3: التغير التكنولوجي الهائل

في المستقبل، قد يكون هناك نوع جديد من بروتوكولات الدفع لا يتطلب شبكات بطاقات تقليدية، مثل المدفوعات الفورية المبنية على شبكة لايتنينغ، أو نظام بيئي رقمي تقوده شركات تقنية كبيرة يدمج الحزم المستقرة بشكل مباشر. إذا تم تسويق هذه التقنية على نطاق واسع، فقد تتجاوز بشكل جذري شبكات المقاصة التقليدية مثل فيزا وماستركارد، مما يقلب السرد السائد الحالي ل “المدفوعات القائمة على البطاقات”.

الخاتمة

قيادة فيزا في سوق بطاقات العملات المشفرة بحجم معاملات تراكمي يبلغ 717.9 مليون دولار ليست فقط نتيجة للمنافسة التجارية، بل هي أيضا هامش رئيسي في دمج أصول العملات الرقمية في النظام المالي السائد. يوضح بوضوح أكثر مسار اعتماد كفاءة في هذه المرحلة، “باستخدام أصول جديدة عبر واجهات قديمة.” بينما لا يزال الطريق أمامنا يواجه تحديات بسبب عدم اليقين التنظيمي والتطور التكنولوجي، أثبتت البيانات أن مدفوعات العملات الرقمية تنتقل من المفهوم إلى الواقع، وعلى هذا المسار تتشابك العمالقة التقليدية والقوى الأصلية للعملات الرقمية بطريقة غير مسبوقة. بالنسبة للمشاركين في الصناعة، فإن فهم هذا المشهد هو خطوة حاسمة لفهم اتجاه تطور تمويل العملات الرقمية المستقبلي.