التداول

نوع التداول

سوق فوریة

تداول العملات الرقمية بحرية

قبل الطرح في السوق

تداول عملات جديدة قبل إدراجها رسميًا

الالهامش

قم بتضخيم أرباحك باستخدام الرافعة المالية

التحويل وتداول الكتل

0 Fees

تداول بأي حجم بدون رسوم وانزلاق سعري

Alpha

نقاط

احصل على رموز مميزة واعدة من خلال تداول مبسّط على السلسلة

الرموز ذات الرافعة المالية

تداول صفقات الرافعة المالية بسهولة

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

الخیارات المتاحة

HOT

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

NEW

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

NEW

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

تخزين BTC

HOT

خزّن BTC واربح 10% معدل مئوي سنوي

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

عروض ترويجية

مركز الأنشطة

انضم إلى الفعاليات واربح جوائز مالية كبيرة وهدايا حصرية

الإحالة

20 USDT

اكسب عمولة بنسبة 40% او مكافآت تصل إلى 500 USDT

إعلان

إعلانات عن الإدراجات الجديدة والأنشطة والتحديثات، وغيرها

مدونة

مقالات مجال العملات الرقمية

خدمات VIP

خصومات هائلة على الرسوم

إثبات الاحتياطي

تعد Gate بتقديم إثبات احتياطي بنسبة 100%

المواضيع الرائجة

عرض المزيد127.43K درجة الشعبية

74.31K درجة الشعبية

41.7K درجة الشعبية

1.05K درجة الشعبية

15.18K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$3.55Kعدد الحائزين:10.00%

- القيمة السوقية:$3.56Kعدد الحائزين:10.00%

- القيمة السوقية:$3.65Kعدد الحائزين:20.09%

- القيمة السوقية:$3.59Kعدد الحائزين:10.00%

- القيمة السوقية:$3.58Kعدد الحائزين:10.00%

تثبيت

أداء رمز RWA

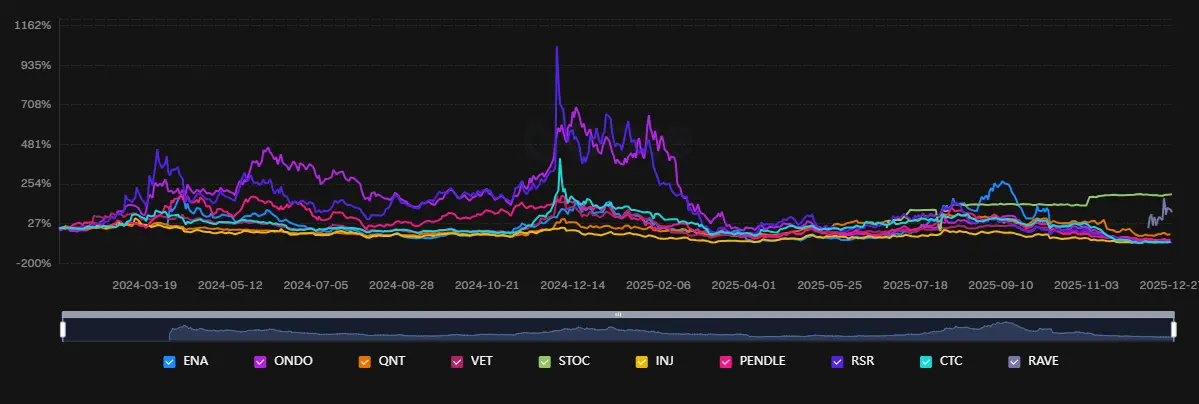

الأداء على المدى الطويل لقطاع رموز الأصول الحقيقية (RWA) يعكس بوضوح الطبيعة الفريدة لهذا السرد. على عكس رموز الميم المدفوعة بالمضاربة الصرفة أو رموز الذكاء الاصطناعي التي يتم تسعيرها بشكل أساسي بناءً على توقعات النمو التكنولوجي، فإن RWA مرتبطة بشكل وثيق بالدورات الاقتصادية الكلية، والأطر التنظيمية، واستعداد البنية التحتية المالية التقليدية. ونتيجة لذلك، فإن تدفقات رأس المال إلى هذا القطاع تميل إلى أن تكون حذرة، ودورية، وغالبًا ما تتأخر عن السرد نفسه.

تشير البيانات إلى أن معظم رموز RWA شهدت مرحلة تقييم مفرط واضحة في أواخر عام 2024، عندما بلغت التوقعات حول ترميز الأصول الواقعية، وبيئة أسعار الفائدة المواتية، ومشاركة المؤسسات ذروتها. رموز مثل $ONDO، $RSR، و$PENDLE تفوقت بشكل كبير خلال هذه الفترة، مما يعكس أن سرد RWA كان مُسعرًا بشكل مفرط في البداية. مع خروج رأس المال المضارب وتباطؤ التنفيذ الواقعي عن مواكبة التوقعات، دخل القطاع في تصحيح عميق وطويل الأمد.

من المهم ملاحظة أن الضعف الحالي لا يعني فشل سرد RWA. بدلاً من ذلك، يعكس إعادة ضبط لتوقعات السوق فيما يخص التوقيت والتنفيذ. ترميز الأصول الواقعية معقد بطبيعته، ويتطلب تقدمًا في وضوح التنظيم، وتوحيد الأصول، وسيولة السوق الثانوية، والتكامل السلس بين السلسلة وخارجها. حتى تتطور هذه المكونات، من غير المرجح أن تحافظ رموز RWA على تقييمات مرتفعة استنادًا إلى السرد وحده.

يبدأ تشتت القطاع في أن يصبح واضحًا بشكل متزايد. رموز رأس المال الصغيرة مثل $STOC و$RAVE أظهرت تعافيًا قصير الأمد بشكل نسبي، مدفوعًا بشكل كبير بمحفزات فريدة من نوعها أو ديناميات سيولة منخفضة. بالمقابل، تظل رموز رأس المال الأكبر التي تعتبر “لعب RWA الأساسية” مثل $ONDO،

$ENA،

و$PENDLE تحت ضغط مستمر، مما يشير إلى أن السوق يطالب بأدلة أوضح على التدفقات النقدية الحقيقية، والاعتماد، وفعالية استحواذ القيمة على مستوى الرمز.

من منظور مؤسسي، يدخل قطاع RWA في مرحلة من تطهير التوقعات. لم يعد السرد وحده كافيًا لدعم التقييمات؛ بدلاً من ذلك، يتم فحص كل مشروع بشكل متزايد من حيث الهيكل القانوني، وصلابة نموذج العمل، والدور الفعلي للرمز داخل النظام الاقتصادي. هذا التحول يقلل من فعالية استراتيجيات تخصيص القطاع الواسعة ويرفع من أهمية التموضع الانتقائي المبني على الأساسيات.

رموز RWA للمراقبة

$ONDO يظل ممثلًا رائدًا لسرد RWA نظرًا لتركيزه على السندات المرمزة والأدوات المالية التقليدية. ومع ذلك، في الوقت الحالي، هو أكثر ملاءمة للمراقبة على المدى الطويل وإعادة التراكم المحتملة بدلاً من الدخول المدفوع بالزخم.

$PENDLE يحتل موقعًا هجينًا عند تقاطع التمويل اللامركزي وRWA من خلال ترميز العائد. على الرغم من أن نموذجه محدد نسبيًا، إلا أن التقييمات الحالية تتطلب نموًا ملموسًا في الاستخدام الحقيقي لتبرير دورة تصنيف جديدة.

$RSR يمثل سرد احتياطي العملات المستقرة، لكن قيمة رمزه تظل أكثر اعتمادًا على المشاعر من ارتباطه المباشر بالتدفقات النقدية، مما يحد من هامش أمانه على المدى الطويل.

$ENA و يعملان كعناصر بنية تحتية واتصال تربط الأنظمة على السلسلة مع التمويل التقليدي. يُنظر إليهما بشكل أفضل على أنهما تعرضات استراتيجية، مع إيلاء اهتمام دقيق لكيفية ترجمة اقتصاديات الرموز بشكل فعال إلى استحواذ على القيمة.

يعملان كعناصر بنية تحتية واتصال تربط الأنظمة على السلسلة مع التمويل التقليدي. يُنظر إليهما بشكل أفضل على أنهما تعرضات استراتيجية، مع إيلاء اهتمام دقيق لكيفية ترجمة اقتصاديات الرموز بشكل فعال إلى استحواذ على القيمة.

![]$QNT https://img-cdn.gateio.im/webp-social/moments-c1fbd652ea-8e11c63df3-153d09-6d5686.webp(

) و![]$STOC https://img-cdn.gateio.im/webp-social/moments-c1fbd652ea-e8fa9eff46-153d09-6d5686.webp( أكثر ملاءمة لاستراتيجيات التحفيز أو التداول على المدى القصير بدلاً من الاحتفاظ طويل الأمد، خاصة في غياب سردات جديدة أو اختراقات مهمة في الاعتماد.

![])https://img-cdn.gateio.im/webp-social/moments-c1fbd652ea-8dca9d2806-153d09-6d5686.webp$RAVE

باختصار، يظل RWA أحد أكثر السرديات وعدًا من الناحية الهيكلية لجذب رأس المال المؤسسي على المدى الطويل. ومع ذلك، من غير المرجح أن تأتي العوائد بسرعة أو أن تكون موزعة بشكل متساوٍ. في البيئة الحالية، تكمن الميزة في المستثمرين المنضبطين الذين يميزون بوضوح بين فرص التداول والتموضع طويل الأمد، والذين على استعداد للانتظار حتى يتحول زخم السرد إلى تدفقات نقدية قابلة للقياس ومستدامة.