لماذا يُمثل الذهب المُسجَّل على السلسلة فخاً

نجح الذهب المرمز في إدخال العديد من مستخدمي العملات الرقمية إلى مجال الأصول الواقعية (RWA)، ولكن ذلك كان على حساب تكلفة ملموسة.

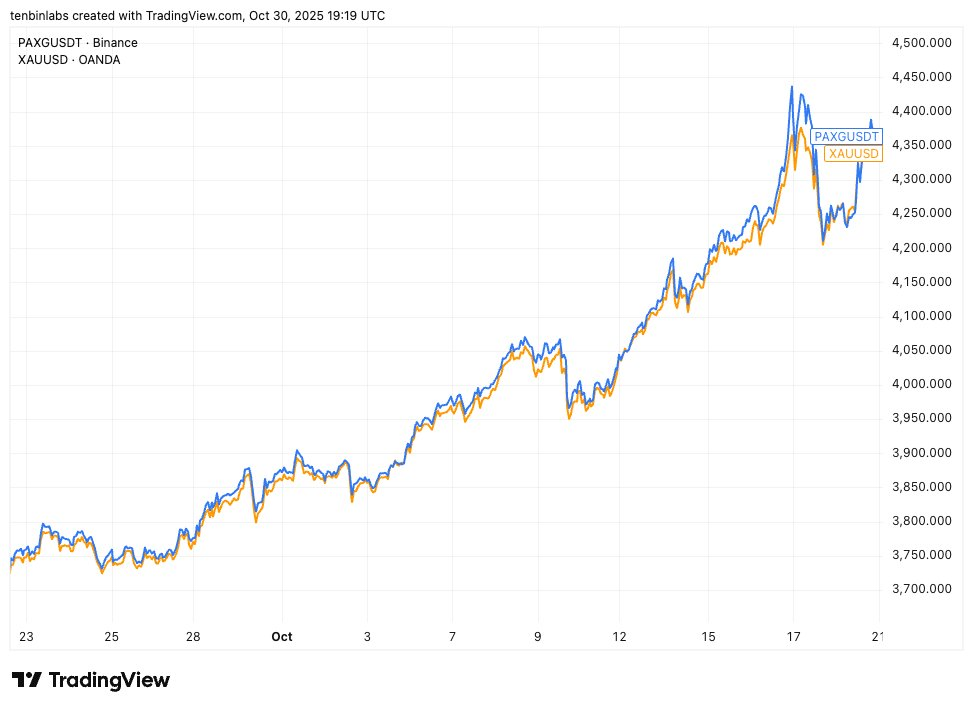

مقارنة سعر Binance PAXG بسعر الذهب الفوري

يُظهر هذا المخطط البياني بوضوح أداء PAXG (بالأزرق)، أحد أبرز حلول الذهب المرمز، مقابل الذهب الفوري (بالأصفر). يمثّل كل رمز أونصة واحدة من الذهب الفوري، ومع ذلك، خلال الفترة المعروضة، دفع معظم المشترين لـ PAXG سعراً يفوق السعر الفوري للذهب.

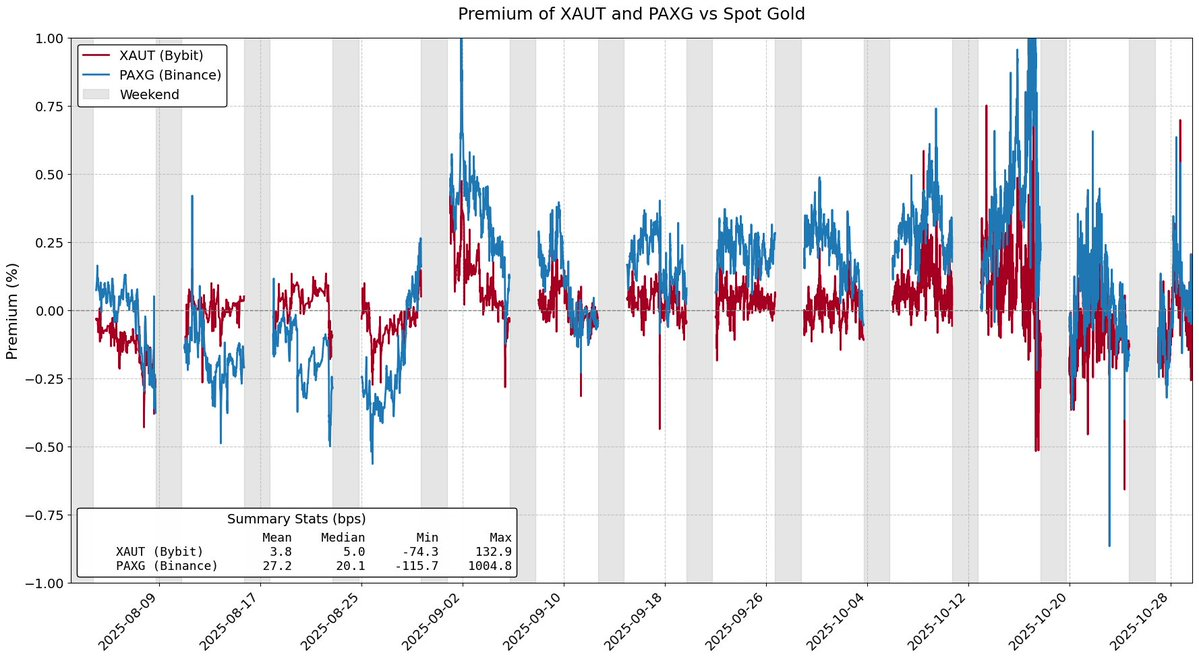

علاوة أسعار PAXG وXAUT مقارنة بالذهب الفوري

تهدف الأصول الواقعية المرمزة إلى تسهيل الوصول إلى الأصول الحقيقية بكفاءة أعلى من حيث التكلفة. ولكن يشكل الذهب المرمز ما يقارب 84% من إجمالي القيمة السوقية للسلع المرمزة، ولم يتمكن من تحقيق هذا الهدف بشكل كامل. غالبًا ما يُعتقد أن علاوة الذهب المرمز سببها الطلب، بينما تعود في الواقع إلى الاحتكاكات الهيكلية في نموذج إصدار تلك الرموز.

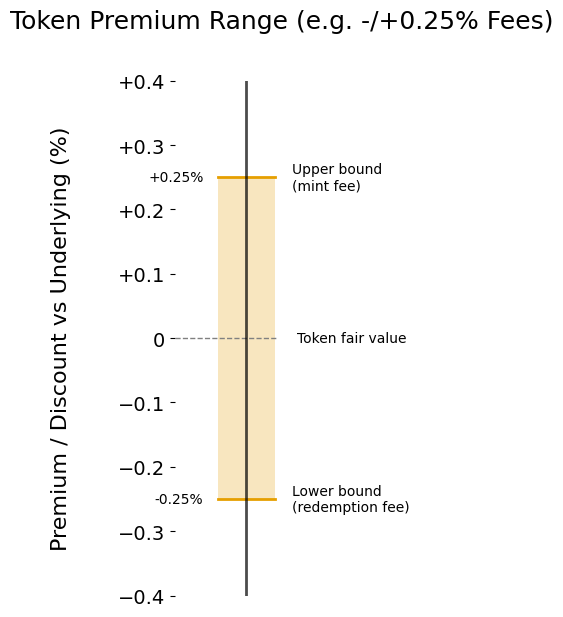

رسوم الإصدار والاسترداد

تُعد رسوم الإصدار والاسترداد العامل الرئيسي لعلاوة أي منتج مرمز مقارنة بأصله الأساسي، إذ تحدد فعليًا "نطاق العلاوة" الذي يمكن أن يتحرك فيه المنتج المرمز بالنسبة إلى قيمة الأصل.

إذا كنت صانع سوق لـ XAUt وPAXG، ومع صعود الذهب وتزايد التدفقات عليه، عند أي سعر ستبيع XAUt أو PAXG؟ لتغطية تكلفتك، يجب أن تبيع الرموز بسعر لا يقل عن تكلفة اقتنائك لها كمخزون، ويتحدد ذلك برسوم الإصدار ويشكّل الحد الأعلى المرن لسعر الرمز.

وبنفس المبدأ، يمكن أن يتداول الذهب المرمز بخصم عندما تحدث تدفقات خارجة. كصانع سوق، لن تشتري XAUt أو PAXG إلا بسعر أقل مما تحصل عليه من Tether أو Paxos عند استرداد الرموز. كما تحدد رسوم الإصدار الحد الأعلى، تضع رسوم الاسترداد الحد الأدنى للسعر.

نطاق العلاوة الناتج عن رسوم الإصدار والاسترداد

كلما زادت الرسوم، اتسع نطاق العلاوة وانحرف سعر الرمز عن قيمته العادلة. حالياً، تفرض Tether رسومًا بنسبة 0.25% على إصدار واسترداد XAUt، بينما تعتمد Paxos جدولا للرسوم حيث تخضع أحجام الإصدار والاسترداد من 2 إلى 25 PAXG لرسوم 1%، أما الأحجام التي تتجاوز 800 رمز فتخضع لرسوم 0.125%.

رغم أن التكاليف التشغيلية المرتبطة بترميز الذهب الفعلي قد تبرر الرسوم التي تفرضها Paxos وTether، فإن تقليل رسوم الإصدار والاسترداد سيحد من أخطاء تتبع الأصول الواقعية المرمزة ويعزز كفاءة التكلفة للمستثمرين.

الاحتكاكات الهيكلية

تضع رسوم الإصدار والاسترداد حدودًا مرنة لسعر الذهب المرمز، لكن هناك احتكاكات إضافية في نموذج الإصدار الأساسي تؤثر بشكل كبير في نطاق علاوة السعر.

مثلاً، تفرض Tether Gold حدًا أدنى للإصدار يبلغ 50 XAUt (حوالي 200,000 دولار) و430 XAUt (حوالي 1.7 مليون دولار) للاسترداد، ما يشكل عائقًا كبيرًا أمام صانعي السوق ويدفعهم إلى الاحتفاظ بالمخزون لفترات طويلة وتحمل تكاليف فرصة مرتفعة.

وتتمثل عقبة أخرى في تأخر التسوية خلال عمليات الإصدار والاسترداد، حيث تشير Paxos إلى أن استرداد PAXG قد يستغرق عدة أيام عمل لتحديث رصيد المستخدم، مما يؤدي إلى تجميد رأس المال وتكلفة فرصة مرتفعة.

تحد هذه الاحتكاكات من تدخل صانعي السوق ما لم تكن الأرباح المتوقعة كبيرة، ما يسمح بانحراف سعر الأصول المرمزة عن قيمتها العادلة بشكل أكبر من الحدود التي تفرضها رسوم الإصدار والاسترداد.

يُظهر الذهب المرمز قدرة الأصول الواقعية على جذب رؤوس الأموال، لكنه يكشف أيضًا محدوديات نموذج الترميز الحالي، إذ يُتداول الذهب على السلسلة بعلاوة وفترات استرداد بطيئة. وتشكّل هذه العوائق ضريبة غير مباشرة على المستخدمين. إذا أردنا توسعة الأصول المرمزة، فلا ينبغي أن يعاقب المستخدمون لاختيارهم التعامل عبر السلسلة.

ينبغي أن تتكامل السيولة والاسترداد وتوافق الأسعار، لا أن تكون تنازلات متبادلة. يجب تغيير هذا الواقع.

تنويه:

- أعيد نشر هذه المقالة من [ballsyalchemist]. جميع حقوق النشر محفوظة للمؤلف الأصلي [ballsyalchemist]. إذا كان هناك أي اعتراض على إعادة النشر، يُرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فوراً.

- تنويه المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تمثل وجهة نظر المؤلف فقط ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn، ويُمنع نسخ أو توزيع أو انتحال المقالات المترجمة إلا إذا تم ذكر خلاف ذلك.

مشاركة

المقالات ذات الصلة

توقعات العملات الرقمية لعام 2025: ماذا تقول المؤسسات الاستثمارية المتصدرة (الجزء 1)

ما هي القصص الرقمية؟ أفضل القصص لعام 2025 (تم تحديثها)

ONDO، وهو مشروع مفضل لدى شركة BlackRock

بوابة البحث: Comprendre la logique de base et les projets chauds de RWA en un article

شرح ورقة البيضاء لـ Mint Blockchain: طموح ومستقبل L2 الحصري لـ NFT