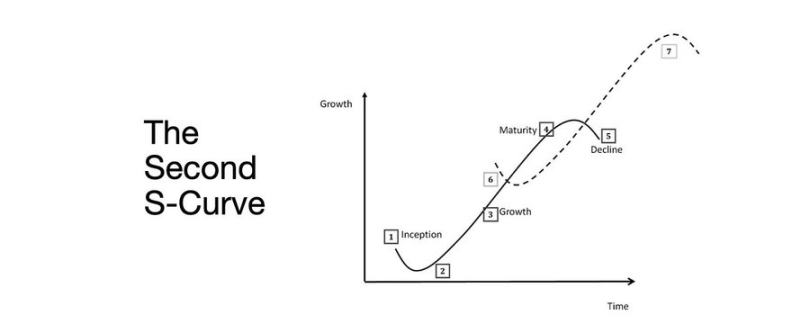

العنصر الأساسي للتحول بين السوق الهابطة والسوق الصاعدة هو منحنى النمو الثاني على شكل S

يظل توسع السيولة هو الاتجاه الكلي السائد.

تتأخر مؤشرات الركود، بينما يظل التضخم الهيكلي ثابتاً بشكل ملحوظ.

تقف معدلات السياسة النقدية فوق المستوى المحايد لكنها أقل من حد السياسات التقييدية.

تسعر الأسواق هبوطاً سلساً، غير أن التعديل الحقيقي مؤسسي: التحول من السيولة الوفيرة إلى الإنتاجية المنضبطة.

المنحنى الثاني ذو طبيعة هيكلية وليس دورية.

في ظل قيود ملموسة، يتحقق التطبيع المالي عبر العائد وديناميكيات سوق العمل والمصداقية.

الانتقال الدوري

مثّل مؤتمر Token2049 Singapore نقطة التحول من توسع المضاربة إلى التكامل الهيكلي.

يعيد السوق تقييم المخاطر، متجهاً من سيولة السرد إلى مؤشرات العائد المدعومة بالدخل الفعلي.

أبرز التحولات:

- تواصل بورصات التداول اللامركزي الدائم الحفاظ على هيمنتها، مع تقديم "Hyperliquid" سيولة على مستوى الشبكة.

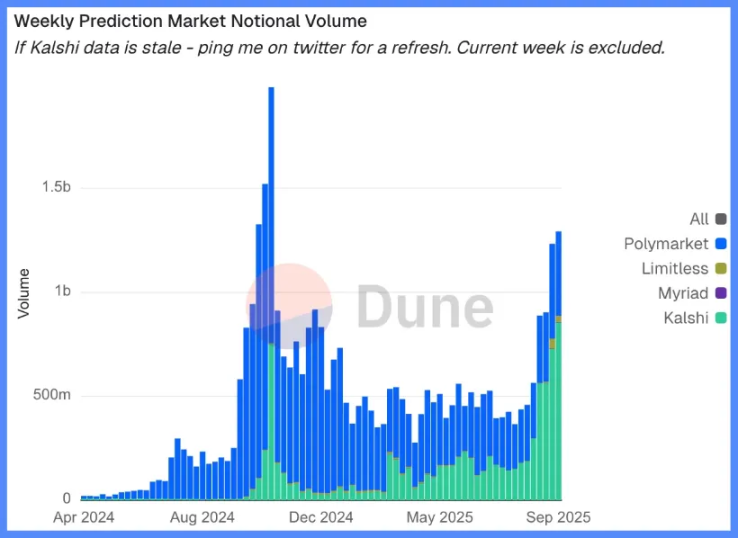

- تظهر أسواق التنبؤ كمشتقات عملية لتدفق المعلومات.

- تبني بروتوكولات الذكاء الاصطناعي ذات الاستخدامات الحقيقية في "Web2" تدفقات دخل بهدوء.

- بلغت "Restaking" و "DAT" ذروتهما، وأصبحت تجزئة السيولة واضحة.

المؤسسات الكلية: انخفاض قيمة العملة، الديموغرافيا، السيولة

يرمز تضخم أسعار الأصول إلى انخفاض قيمة العملة وليس إلى نمو عضوي.

خلال توسع السيولة، تتفوق الأصول طويلة الأجل على السوق الإجمالية.

عندما تنكمش السيولة، يضعف الرفع المالي وتنخفض التقييمات.

ثلاثة محركات هيكلية:

- انخفاض قيمة العملة: يعتمد سداد الدين السيادي على استمرار توسيع الميزانية العمومية.

- الديموغرافيا: يحد تقدم سن السكان من الإنتاجية ويزيد الاعتماد على السيولة.

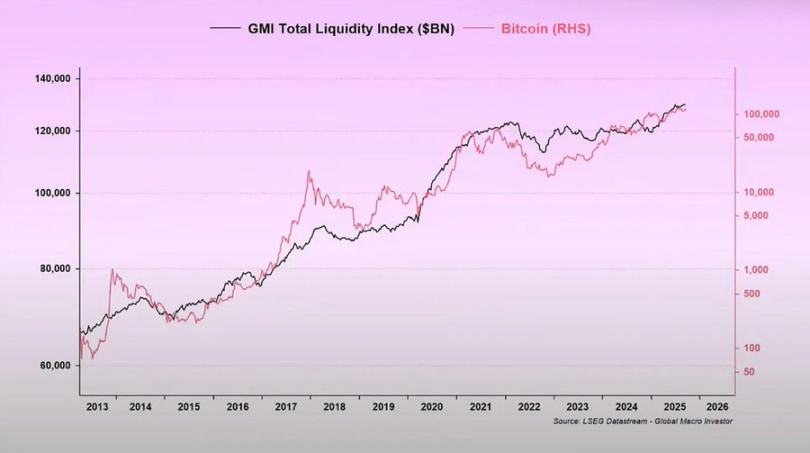

- قنوات السيولة: منذ عام 2009، ارتبطت السيولة العالمية الإجمالية — احتياطيات البنوك المركزية والنظام المصرفي معاً — بأداء أصول المخاطر بنسبة 90%.

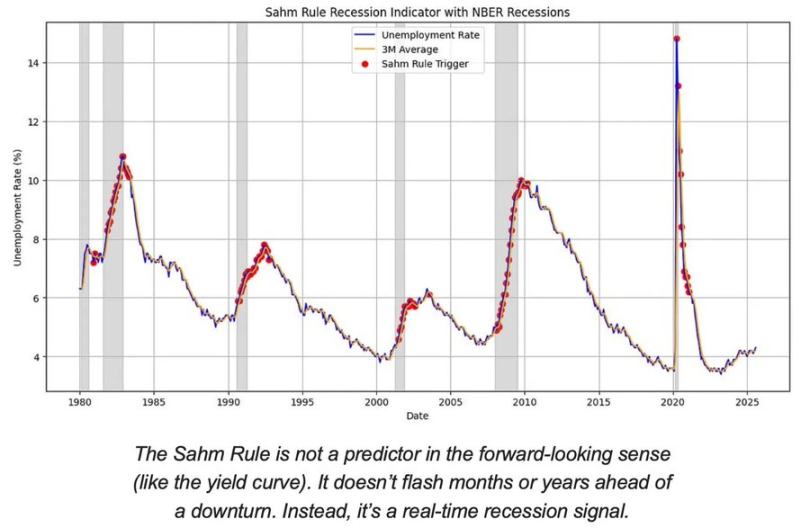

مخاطر الركود: بيانات متأخرة، إشارات متقدمة

تتأخر مؤشرات الركود التقليدية.

يؤكد كل من مؤشر أسعار المستهلك، البطالة، وقاعدة Sahm بعد حدوث الانكماش الاقتصادي.

يمر الاقتصاد الأميركي بمرحلة الدورة المتأخرة وليس في حالة ركود.

تظل احتمالية الهبوط السلس أعلى من احتمالية الهبوط الحاد، لكن توقيت السياسات يمثل عاملاً مقيداً.

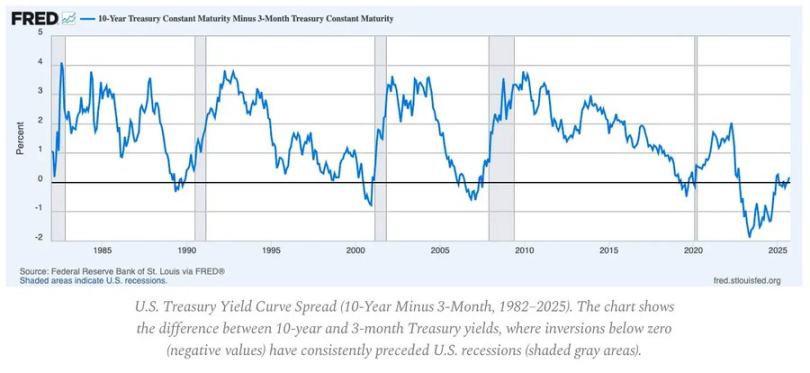

المؤشرات القيادية:

- يظل منحنى العائد المقلوب أكثر الإشارات المبكرة موثوقية.

- فروق الائتمان مستقرة، ما يدل على عدم وجود ضغط نظامي وشيك.

- سوق العمل يبرد تدريجياً؛ وتبقى العمالة مشدودة ضمن هذه الدورة.

ديناميات التضخم: تحدي المرحلة الأخيرة

انتهى تضخم السلع؛ ويثبت تضخم الخدمات المستمر وثبات الأجور مؤشر أسعار المستهلك حول 3%.

هذه "المرحلة الأخيرة" هي الأصعب في مسار خفض التضخم منذ الثمانينيات.

- يوازن انخفاض أسعار السلع حالياً جزءاً من مؤشر أسعار المستهلك.

- نمو الأجور بالقرب من 4% يبقي تضخم الخدمات مرتفعاً.

- يتأخر تضخم الإسكان في القياس الرسمي؛ بينما تبرد إيجارات السوق الفعلية بالفعل.

تداعيات السياسات:

- يواجه الاحتياطي الفيدرالي مفاضلة بين المصداقية والنمو.

- قد يؤدي خفض الفائدة المبكر إلى تجدد التضخم؛ بينما إبقاء الفائدة مرتفعة طويلاً قد يسبب تشدد مفرط.

- التوازن الجديد هو أرضية تضخم عند 3% وليس 2%.

الهيكل الكلي

تستمر ثلاثة ركائز طويلة الأجل للتضخم:

- إلغاء العولمة: يؤدي تنويع سلاسل التوريد إلى ارتفاع تكاليف التحول.

- التحول في الطاقة: تزيد المبادرات منخفضة الكربون كثيفة رأس المال من تكاليف المدخلات قصيرة الأجل.

- الديموغرافيا: يدفع نقص العمالة الهيكلي إلى استمرار صلابة الأجور.

تقيّد هذه العوامل قدرة الاحتياطي الفيدرالي على التطبيع ما لم يرتفع النمو الاسمي أو يتم تثبيت معدل تضخم أعلى.

بيان:

- تمت إعادة نشر هذه المقالة من [Foresight News]؛ حقوق النشر محفوظة للمؤلف الأصلي [arndxt]. للاستفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنرد سريعاً وفق إجراءاتنا.

- تنويه: الآراء الواردة هنا تخص الكاتب وحده ولا تشكل نصيحة استثمارية بأي صورة.

- تتم الترجمات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate كمصدر، يُمنع إعادة إنتاج هذه الترجمات أو توزيعها أو نسخها.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟