كيف تتلاعب القوى الرأسمالية المركزية بالأسواق اللامركزية في Web3؟ تقدم هذه المقالة تحليلاً شاملاً لفخ تركّز السلطة، وآليات التلاعب الأربعة في السوق، بالإضافة إلى استراتيجيات وتأثير البورصات المركزية

تستعرض هذه المقالة بشكل مفصل فخ تركّز القوة، وآليات التلاعب الأربعة في السوق، بالإضافة إلى كيفية تموضع رأس المال في البورصات المركزية (CEX) وتأثيره على قطاع بورصات العقود الدائمة اللامركزية (Perp DEX).الفصل الأول: القوة المتخفية—مفارقة اللامركزية التقنية ومركزية السلطة

تتمثل الابتكارات الجوهرية في منصات Perp DEX الحديثة في تنفيذ العقود الذكية، والشفافية على السلسلة، واحتفاظ المستخدمين بالوصاية الذاتية. ورغم أن هذه القدرات التقنية تشكل درعًا من "اللامركزية"، إلا أنها غالبًا ما تخفي تركّزًا أعمق للسلطة.

1.1 فخ مركزية السلطة: الاحتكارات الخفية في النماذج الاقتصادية وهياكل الحوكمة

رغم الادعاءات بحوكمة المجتمع، فإن توزيع التوكنات منذ البداية يرسخ بنية سلطة مركزية. إذ يحتفظ الفريق المؤسس والمستثمرون الأوائل وصناديق رأس المال المغامر بمعظم توكنات الحوكمة، مما يحول ما يسمى بـ"الحوكمة الديمقراطية" إلى واجهة عرض لعدد محدود من كبار الحائزين.

الأهم من ذلك، أن السيولة هي شريان الحياة في Perp DEX، ومع ذلك فهي محتكرة بشكل صارم من قبل صناع السوق المحترفين والمؤسسات المزودة للسيولة. ويجد المستخدمون العاديون صعوبة في منافسة "تأثير ماثيو" في تقاسم الرسوم ومكافآت الحوكمة، بينما تؤدي تكاليف المقترحات المرتفعة إلى استبعاد المستثمرين الصغار من الحوكمة، لتصبح الديمقراطية مجرد وهم.

الفصل الثاني: اليد الخفية—التلاعب بالسوق عبر أربع آليات

نادراً ما تهاجم رؤوس الأموال المركزية البنية التقنية بشكل مباشر، بل تحقق سيطرة عميقة على السوق والمستخدمين من خلال آليات هيكلية غير متكافئة.

2.1 الاحتكار: الأوليغارشية المدفوعة برأس المال في السوق

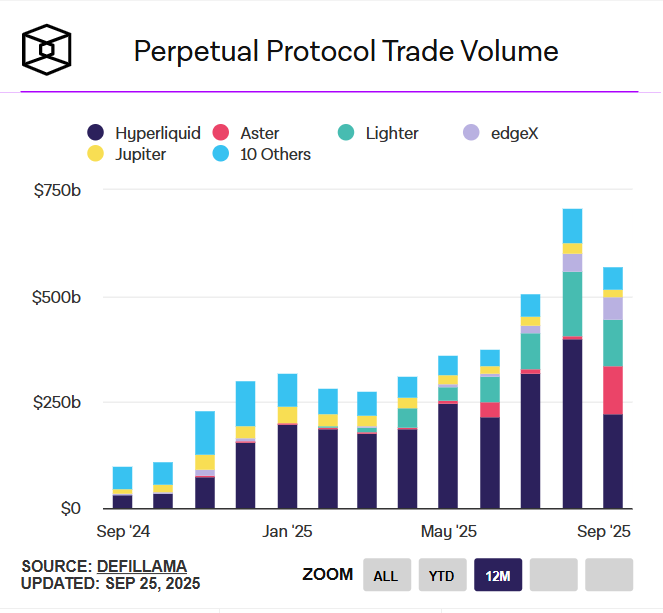

بحلول عام 2025، أصبح سوق Perp DEX شديد التركّز: إذ تسيطر المنصات الأربع الكبرى (Hyperliquid، Aster، Lighter، edgeX) على حصة سوقية مذهلة تبلغ 84.1%.

هذا التركّز الشديد ليس نتاج قوى السوق الطبيعية، بل نتيجة انتقاء رأس المال وتحيزه. فعلى سبيل المثال، استحوذت Aster على ما يقرب من 10% من الحصة السوقية بعد فترة وجيزة من TGE، ويُظهر نجاحها السريع أن الخلفية ورأس المال أهم بكثير من الابتكار التقني. وتستغل المنصات الكبرى حجمها لجذب المزيد من الرسوم والموارد، مما يخلق حلقة تغذية إيجابية وحواجز سيولة شبه مستعصية. وفي ظل بيئة تمويل أكثر صعوبة اليوم، أصبح هذا الاحتكار أكثر ترسخًا، ولم يعد أمام المشاريع الجديدة سوى هامش ضئيل للبقاء.

المصدر: theblock

2.2 التدخل: ازدواجية المعايير في الحوكمة ومقايضات الحوافز

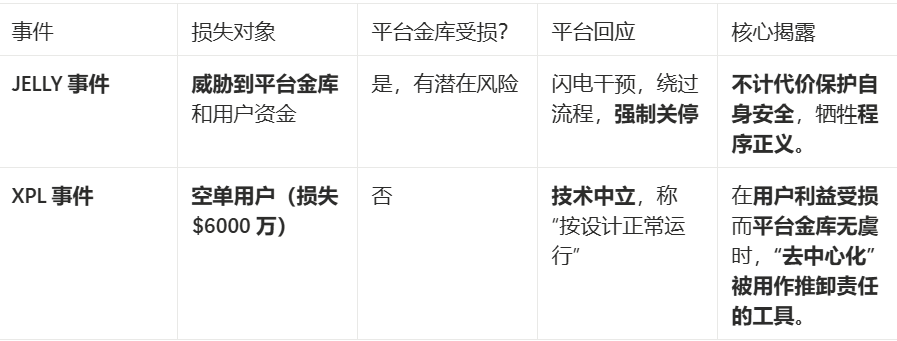

أقسى جوانب مركزية الحوكمة هو التدخل الانتقائي. وتوضح حالتان كلاسيكيتان من Hyperliquid كيف تنهار العدالة الإجرائية عندما تكون مصالح المنصة على المحك.

المنصة لا تقرر ما إذا كانت ستتدخل أم لا، بل تمارس السلطة المركزية بشكل انتقائي لحماية مصالحها الخاصة. إذ يتم تجاهل خسائر المستخدمين التي تبلغ عشرات الملايين باعتبارها "مخاطر سوق"، بينما تدفع الخسائر المحتملة للمنصة إلى اتخاذ إجراءات عاجلة—even على حساب مبادئ اللامركزية.

حادثة JELLY—تدخل سريع: عندما تعرض توكن JELLY لتلاعب سعري كبير هدد سيولة المنصة وأموال صناديق المستخدمين، استجابت Hyperliquid بسرعة فائقة. حيث توصلت العقد التحققية إلى إجماع طارئ، متجاوزة جميع إجراءات الحوكمة المعتادة، وأطلقت تصويتًا على السلسلة وأغلقت الأوامر الرابحة بالقوة، وأغلقت الحسابات المتلاعبة مباشرة. وصرحت المنصة أن ذلك كان ضروريًا لحماية أموال صناديق المستخدمين، مما أظهر سرعة تنفيذ استثنائية.

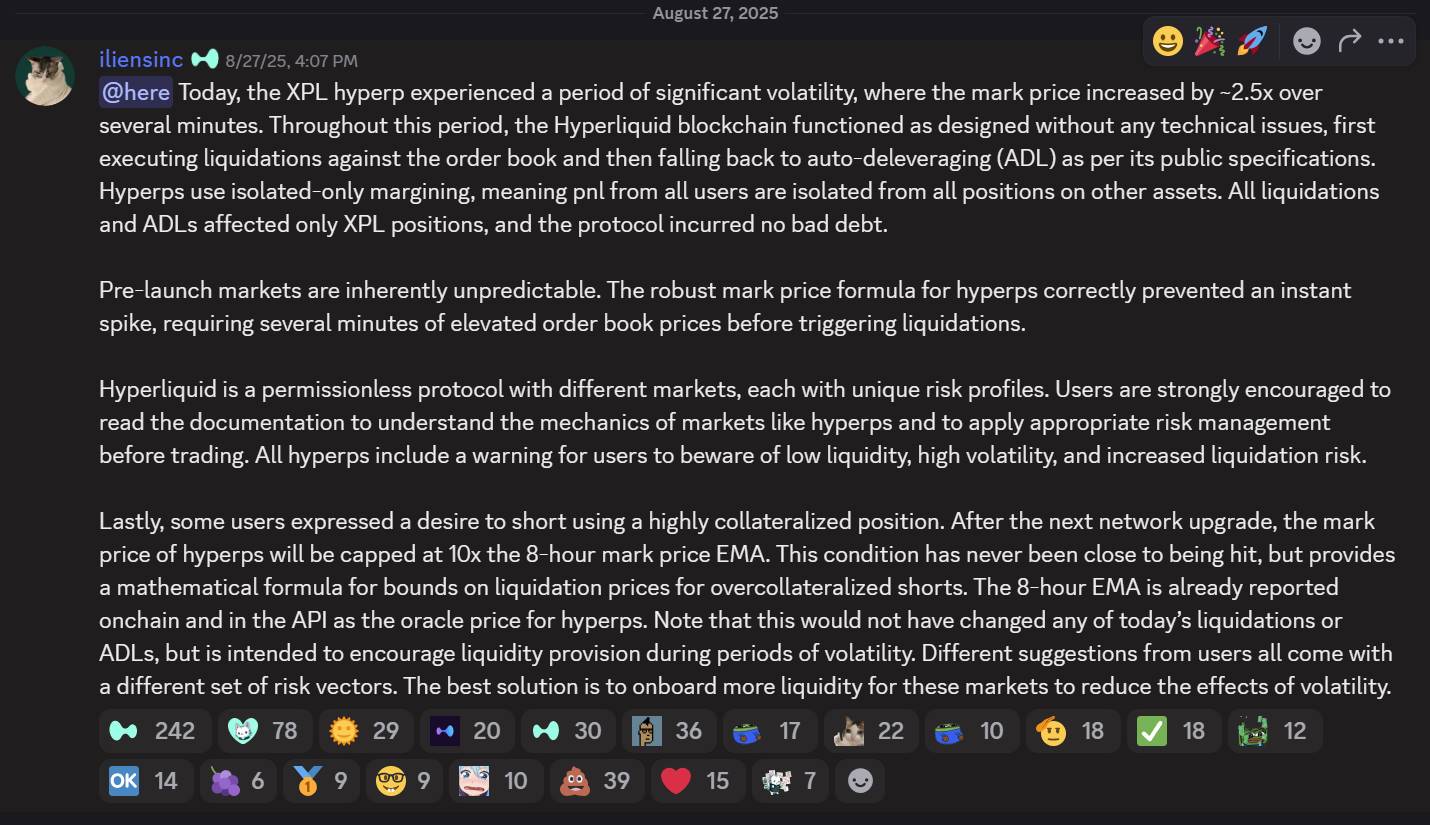

حادثة XPL—استجابة فاترة: في المقابل، عندما حقق المتلاعبون أرباحًا تزيد عن 46 مليون دولار من خلال ضغط بيع منسق في سوق XPL—مسببين خسائر إجمالية للمستخدمين بحوالي 60 مليون دولار (أي أكبر بكثير من خسارة JELLY البالغة 11 مليون دولار)—كانت استجابة Hyperliquid مختلفة تمامًا.

المصدر: hyperliquid discord

على Discord الرسمي، جاء رد المنصة: "شهد سوق XPL تقلبات كبيرة، لكن بلوكتشين Hyperliquid عمل كما هو مصمم دون مشاكل تقنية. تمت عمليات التصفية والتخفيض التلقائي للرافعة المالية وفقًا للبروتوكول العام، وبما أن المنصة تستخدم هامشًا معزولًا بالكامل، فقد أثرت الحادثة فقط على مراكز XPL ولم تتسبب في ديون سيئة للبروتوكول."

في هذه الوليمة الرأسمالية، استغل المتلاعبون نقاط الضعف الهيكلية في Hyperliquid:

- الشفافية المطلقة على السلسلة سمحت بحساب دقيق للأموال المطلوبة والنتائج المتوقعة؛

- نظام أوراكل معزول يعني أن XPL على Hyperliquid يستخدم مصدر تسعير خاص به، ما أتاح للمتلاعبين تحريك الأسعار بحرية دون ضغط من البورصات الخارجية؛

- اختاروا توكن "عقد ورقي" غير مدرج، دون قيود التسليم الفوري؛

- ضربوا في لحظات ضعف السيولة القصوى.

ازدواجية المعايير في منطق الحوافز: هذا التباين الصارخ في المعالجة يكشف معادلة واضحة—JELLY هدد صندوق المنصة، فتدخلت المنصة؛ XPL أضر المستخدمين فقط، فتجاهلت المنصة الأمر. سلامة أموال المنصة تأتي دائمًا أولاً؛ و"اللامركزية" مجرد واجهة عندما لا تكون المصالح الجوهرية في خطر. خسائر المستخدمين البالغة 60 مليون دولار تُعتبر "مخاطر سوق"، بينما تدفع خسائر المنصة إلى إنقاذ عاجل يكسر المبادئ.

2.3 الهيكل: امتيازات على مستوى البروتوكول واحتكار السيولة

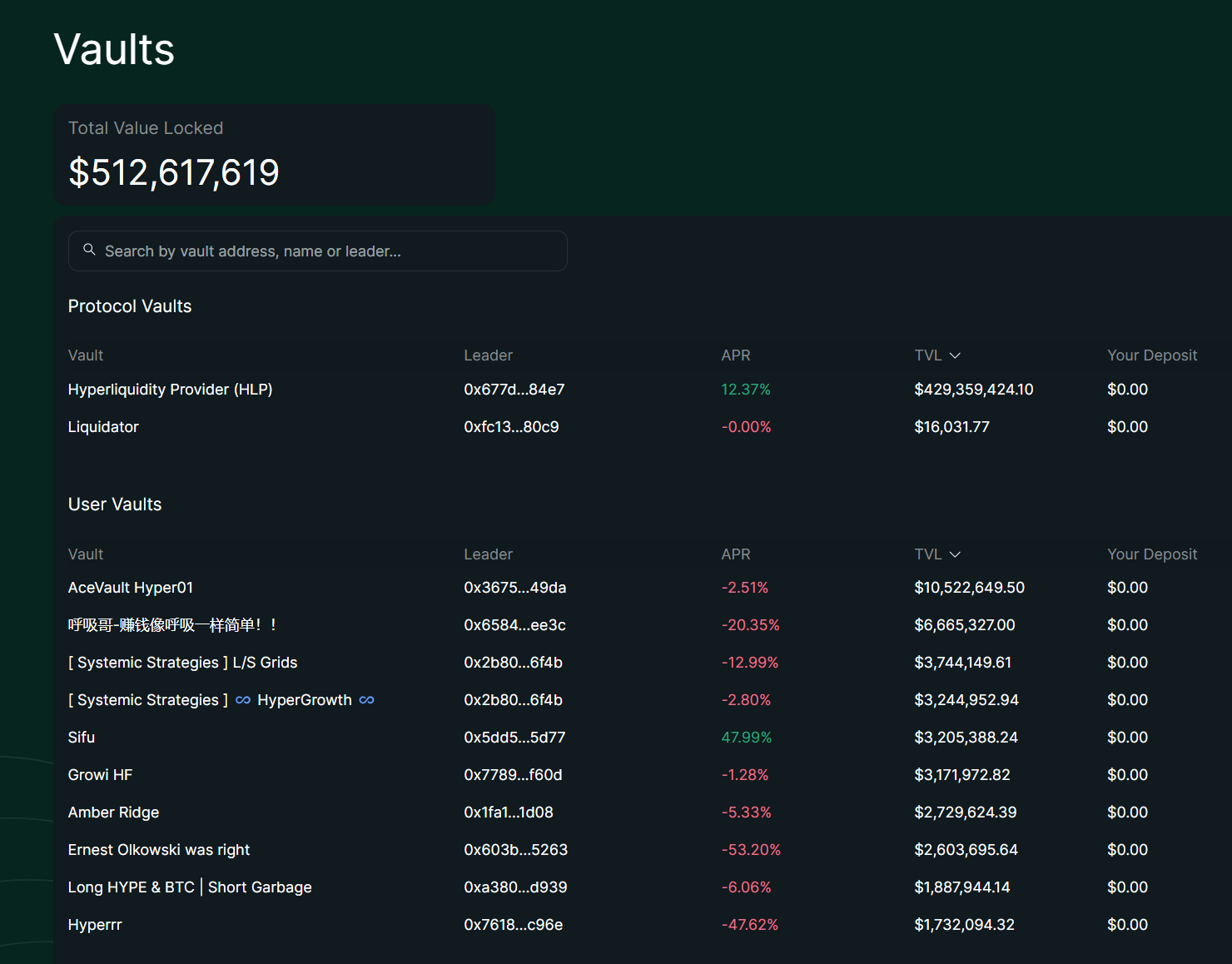

المصدر: hyperliquid

تُظهر أحدث البيانات أن إجمالي TVL في Hyperliquid يبلغ 512 مليون دولار، مع احتفاظ صندوق البروتوكول HLP بـ429 مليون دولار (84%). أصبح HLP بمثابة "البنك المركزي الظل" أو "الطبقة المميزة" للبروتوكول. في المقابل، تحتفظ جميع صناديق المستخدمين مجتمعة بحوالي 83 مليون دولار، موزعة على مئات الصناديق المستقلة.

مزايا نظام HLP—نظرة معمقة

- احتكار التصفية: يمتلك HLP حقوقًا حصرية لإجراء التصفية. عند تصفية المراكز ذات الرافعة المالية وعدم قدرة دفتر الأوامر على المطابقة الكاملة، يستوعب HLP المراكز المتبقية برافعة تقارب 2x ويقوم بتصفيتها من خلال صناعة السوق. هذا يمنع التصفية المتتالية ويوزع أرباح التصفية مباشرة على حاملي HLP. لا يمكن لصناديق المستخدمين المشاركة في التصفية الاحتياطية وتقتصر على استراتيجيات مخصصة.

- ميزة تقاسم الرسوم: يحصل HLP على 45% ثابتة من جميع رسوم التداول على المنصة، مما يوفر دخلاً سلبيًا مستقرًا مرتبطًا بحجم التداول. في النصف الأول من 2025، استحوذ HLP على حصة كبيرة من إيرادات المنصة عبر هذه الآلية، بينما تعتمد صناديق المستخدمين فقط على أداء القادة دون حصة ثابتة من الإيرادات.

- درع المخاطر الجماعي: يجمع HLP أكثر من 400 مليون دولار لتقاسم المخاطر، مع تحسين الاستراتيجيات خارج السلسلة لتقليل التقلبات. تقلب HLP أقل بكثير من تقلب BTC البالغ 45%، ويحافظ على استقرار نسبي في الأسواق الصاعدة والهابطة مع عائد سنوي يقارب 51%. صناديق المستخدمين أكثر عرضة لفشل الاستراتيجية الواحدة.

صناديق المستخدمين—قيود نظامية

- عائق المعلومات: قادة صناديق المستخدمين لديهم وصول محدود لبيانات السوق ولا يمكنهم الوصول إلى تدفق الأوامر أو بيانات البنية الدقيقة مثل HLP. تكامل HLP مع البروتوكول يسمح بتغذية بيانات لحظية؛ بينما تعتمد صناديق المستخدمين على استعلامات السلسلة، وهي أبطأ.

- فجوة التنفيذ: في بيئة Hyperliquid التي تعمل دون الثانية، تواجه صناديق المستخدمين تأخيرًا ملحوظًا، خاصة في التداول عالي التردد أو التحكيم. يمكن للقادة التعديل خارج السلسلة، لكن التنفيذ على السلسلة يحد من السرعة، ما يعني أن أولوية بنية HLP تؤدي إلى فرص ضائعة أكثر لصناديق المستخدمين.

- ضغط الربحية: يتقاضى القادة رسوم إدارة/أداء تتراوح بين 10–20%، مما يقلل عوائد المودعين ويزيد الضغط التشغيلي، خاصة في الأسواق المتقلبة. لا توجد مثل هذه الرسوم في HLP وتوزع الأرباح بشكل جماعي.

- حدود الشفافية: يتطلب التنفيذ على السلسلة أن تكون جميع المراكز والصفقات علنية، مما يعزز إمكانية التدقيق لكنه يقيّد مرونة الاستراتيجيات وسريتها. يحقق HLP توازنًا أفضل من خلال "شفافية غامضة" (استراتيجية خارج السلسلة + مراكز على السلسلة).

تجعل هذه المزايا النظامية من HLP "صانع السوق الافتراضي" للمنصة، حيث يمثل 84% من TVL. وتؤدي قيود صناديق المستخدمين إلى أن معظم أرباح 30 يومًا تكون سلبية (من -2.51% إلى -53.20%)، مع TVL لا يتجاوز 16%. ويظهر هذا الفارق الهيكلي ليس فقط في العوائد، بل في التفاوت الضمني بين المشاركين على مستوى البروتوكول والمستخدمين.

2.4 التسلل: لعبة "إعادة العلامة التجارية" لرأس مال CEX وحصار النظام البيئي

إمبراطورية Binance وتوسع نفوذها

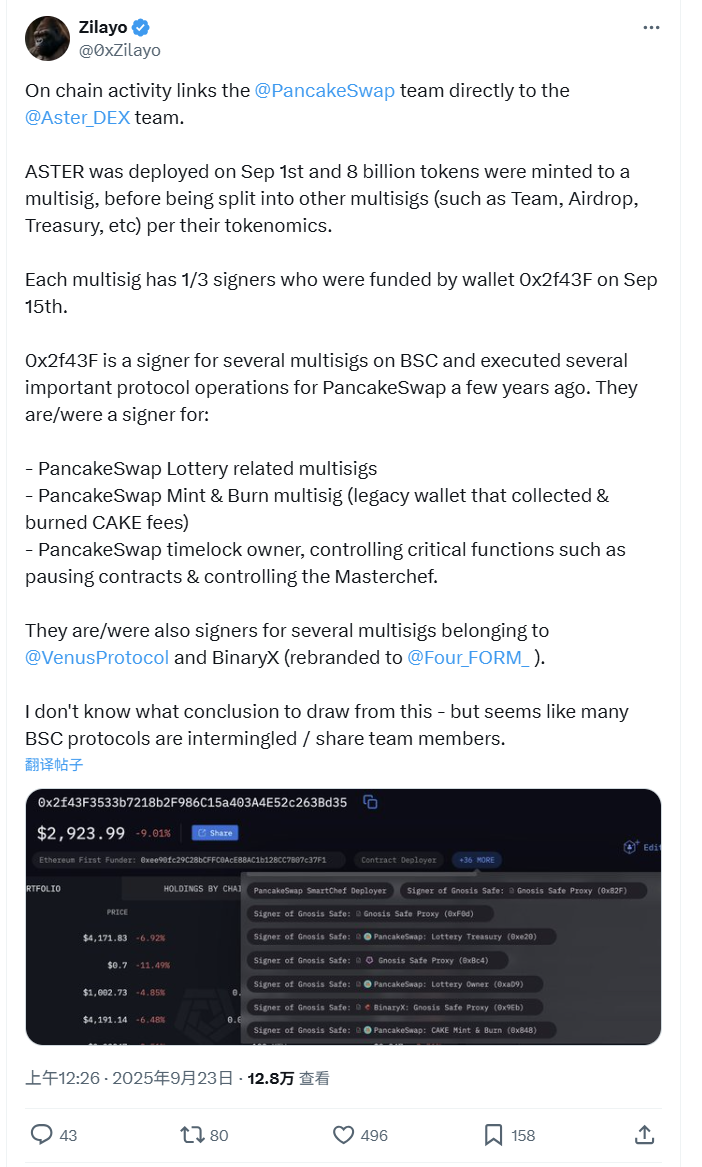

المصدر: @0xZilayo & @awesomeHunter_z X

كشف المحقق على السلسلة @0xZilayo و"Airdrop Puppy" @awesomeHunter_z ما يلي:

المشروعان اللذان أثارا ضجة مؤخرًا aster وpancakeSwap يشتركان في نفس الفريق الأساسي

محفظة التحكم الأساسية: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

شبكة التحكم:

- Aster Treasury multisig: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: مشاركة مباشرة في سك/حرق توكن CAKE

- Venus Protocol: متحكم متعدد التوقيعات في بروتوكول الإقراض على BSC

- حوكمة Aster: نشر التوكن، الإيردروب، محافظ الفريق، ووظائف أساسية أخرى

هذه ليست مجرد "علاقة"—بل مشاريع مختلفة يديرها نفس الفريق

وهذا يفسر أيضًا سبب ترويج CZ مؤخرًا لـAster: فالأمر ليس مجرد دعم استثماري، بل ترويج لمنتج داخلي. في جوهره، Aster هو مشروع ضمن منظومة Binance، وتغريدات CZ ليست سوى حركة تسويقية داخلية.

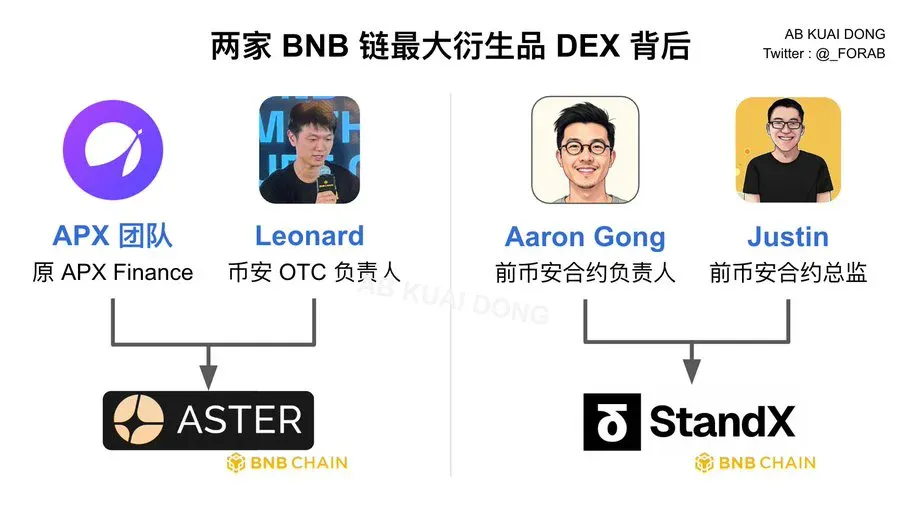

شبكة الأفراد—توزيع مشاريع التنفيذيين في Binance

المصدر: @_FORAB X

فريق Aster:

- فريق APX: أعضاء أساسيون سابقون في APX Finance

- Leonard: رئيس OTC في Binance، مسؤول عن الصفقات الكبرى والعملاء المؤسسيين

فريق StandX:

- Aaron Gong: رئيس العقود السابق في Binance

- Justin: مدير العقود السابق في Binance

تصميم احتكاري مزدوج الرأس:

- تمييز المنتجات: تركز Aster على التنوع عبر السلاسل، بينما تركز StandX على عمق منظومة BNB

- توزيع المخاطر: الكيانات القانونية والتقنيات المختلفة تقلل المخاطر التنظيمية

- تغطية السوق: أيًا كان الفائز، يبقى Binance المستفيد النهائي

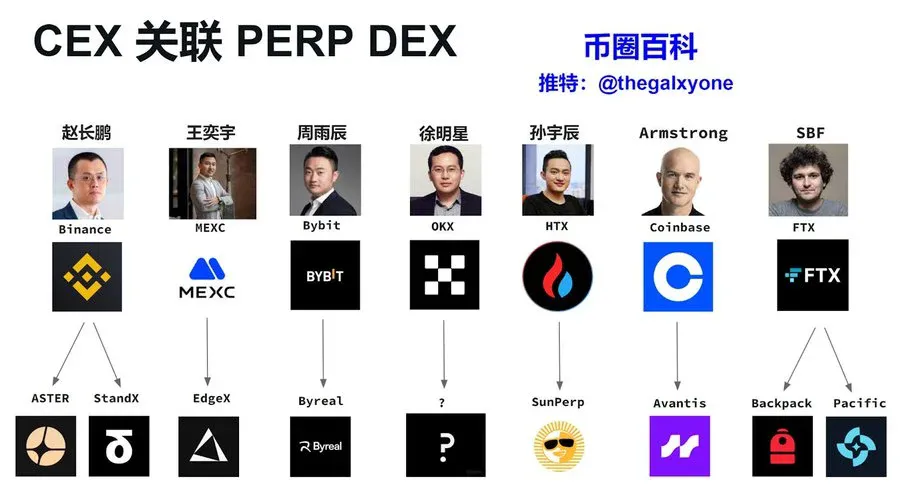

توسع بصمة CEXs الأخرى

المصدر: X Crypto Encyclopedia @thegalxyone

استراتيجيات Perp DEX لدى CEXs الكبرى:

- MEXC → EdgeX: بقيادة وانغ ييو، تعتبر MEXC "ملك التوكنات الصغيرة". يركز EdgeX على ZK-Rollup perpetual DEX، بما يتماشى مع إدراجات MEXC المرنة. EDGEX هو مشروع تنفيذي سابق، ولا تزال الروابط وثيقة.

- Bybit → Byreal: بنت Bybit، الرائدة في المشتقات، Byreal لنقل خبرتها في العقود الدائمة، مستخدمة "اللامركزية" للتحايل على المخاطر التنظيمية.

- HTX → SunPerp: يستفيد HTX (Huobi سابقًا) بقيادة Justin Sun من منظومة TRON. يستغل SunPerp ميزة التكلفة المنخفضة لـTRON، مما يعكس استراتيجية "الحلقة المغلقة" لمنظومة Sun.

- Coinbase → Avantis: تمثل Coinbase بقيادة Armstrong المسار الامتثالي الأمريكي. يركز Avantis على العقود الدائمة للأصول الواقعية (RWA)، بما يتماشى مع التنظيم الأمريكي، ويوازن بين التقنية والامتثال عبر سلسلة Base.

- FTX → Backpack & Pacific: رغم اختفاء SBF، لا تزال بصمة FTX التقنية حاضرة. انضم أعضاء سابقون إلى مشاريع متعددة؛ وقد تكون Backpack وPacific قد ورثتا أصول FTX التقنية.

دوافع CEXs للتوسع في Perp DEX

- استراتيجية CEX: من استثمارات Binance في Aster وStandX، إلى احتضان MEXC لـEdgeX، إلى نشر Coinbase لـAvantis، تتشارك جميع CEXs دوافع أساسية: التحوط التنظيمي (عبر "اللامركزية")، الدفاع عن الحصة السوقية، واغتنام موجة الابتكار التالية في DeFi.

- الواقع القاسي: تستخدم CEXs تقنيات مشتركة، وصناعة سوق موحدة، وتدفقات متقاطعة لنقل المستخدمين من CEX إلى Perp DEX التابعة، مع الحفاظ على المستخدمين ضمن منظومة نفس المجموعة الرأسمالية. وقد لا تكون "ثورة اللامركزية" سوى لعبة "إعادة تسمية رأسمالية" من القوى المركزية التقليدية.

الفصل الثالث: نهاية الجدل الأيديولوجي

"اللامركزية التقنية، مركزية السلطة" أصبحت الآن الوضع الطبيعي الجديد لـPerp DEX.

تلتزم المنصات الرائدة بمبادئ DeFi على مستوى البنية، لكنها في الواقع تخضع لسيطرة عميقة من رأس مال CEX وعدد قليل من الأوليغارشية. لقد حولوا سرديات اللامركزية إلى أدوات للكفاءة وتجنب التنظيم.

النصر في قطاع Perp DEX لم يعد متعلقًا بالأيديولوجيا، بل بمن يستطيع تحقيق أفضل توازن بين الأطر اللامركزية والكفاءة التشغيلية المركزية لتقديم تجربة مستخدم مماثلة لـCEX. بالنسبة للسوق الجماهيري، أصبحت سرعة التداول، وكفاءة رأس المال، والسلاسة أكثر أهمية من السعي وراء اللامركزية الخالصة.

لذا، ستركز المنافسة المستقبلية على من يستطيع بناء آليات التقاط قيمة مستدامة، والاستمرار تحت غطاء "اللامركزية" في تنفيذ استراتيجيات رأس المال المركزي بكفاءة.

بيان:

- تم إعادة نشر هذه المقالة من [TechFlow]، وتعود حقوق النشر للمؤلف الأصلي [WolfDAO]. للاعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم معالجة الطلبات بسرعة وفقًا للإجراءات المتبعة.

- إخلاء مسؤولية: الآراء الواردة هنا تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- النسخ بلغات أخرى من هذه المقالة مترجمة من قبل فريق Gate Learn. دون الإشارة إلى Gate، يُحظر نسخ أو توزيع أو سرقة المقالة المترجمة.

المقالات ذات الصلة

كيفية تخزين ETH?

أفضل 10 شركات لتعدين البيتكوين

ما هو بلوم؟ كل ما تحتاج إلى معرفته عن بلوم في عام 2025

ما هو تعدين BTC؟

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025