هل تستطيع شبكات L1s منافسة BTC كعملة رقمية؟

فيما يلي مقتطف من تقرير @ MessariCrypto المرتقب "The Crypto Theses 2026". سيتوفر التقرير الكامل في 18 ديسمبر 2025. للاطلاع على التقرير الكامل عند صدوره، يُرجى متابعة Messari:

العملات المشفرة تقود القطاع

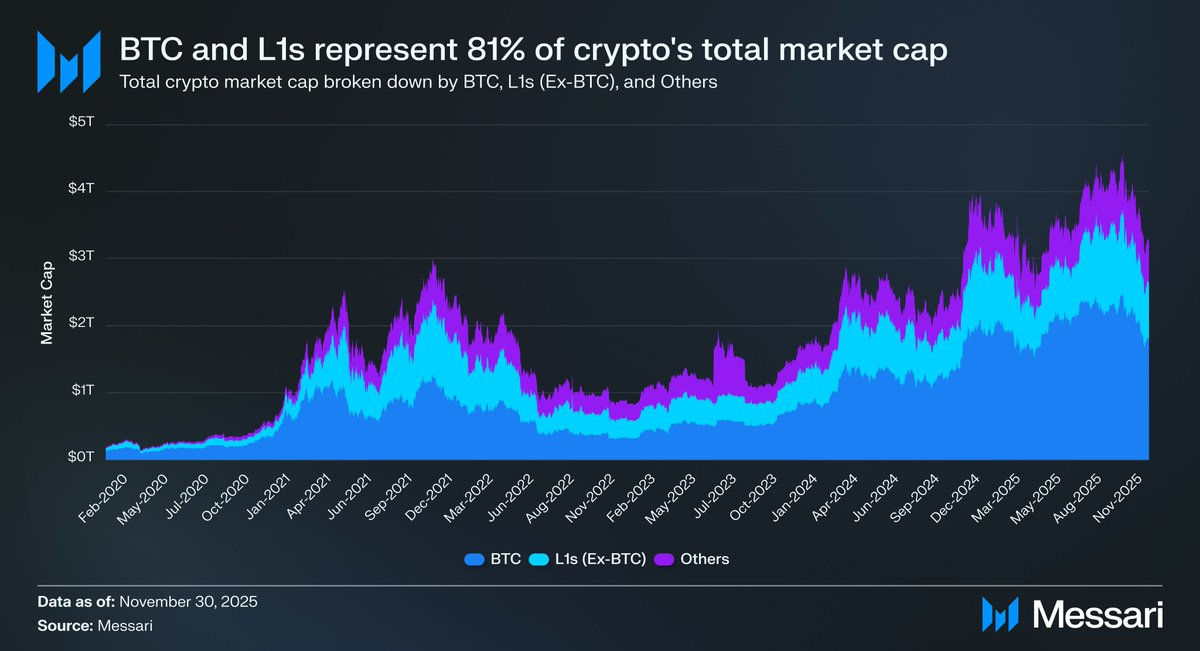

إعادة توجيه الحوار نحو العملات المشفرة أمر جوهري، إذ إن معظم رؤوس الأموال في هذا القطاع تسعى أساساً إلى التعرض لها. تبلغ القيمة السوقية الإجمالية للعملات المشفرة 3.26 تريليون دولار. وتستحوذ BTC على 1.80 تريليون دولار، أي ما يعادل 55%. أما ما تبقى، فيتركز نحو 0.83 تريليون دولار منه في شبكات Layer-1 البديلة. وبهذا، حوالي 2.63 تريليون دولار، أي نحو 81% من إجمالي رأس المال في السوق، موجهة إلى أصول يعاملها السوق فعلياً كأموال أو يعتقد بإمكانية حصولها على علاوة نقدية.

وبناءً على ذلك، سواء كنت متداولاً أو مستثمراً أو مدير رأس مال أو مطوراً، فإن فهم آلية منح وسحب العلاوة النقدية من قبل السوق أمر أساسي. لا يوجد ما يؤثر على تقييمات الأصول الرقمية أكثر من استعداد السوق أو رفضه اعتبار أصل ما كعملة. لهذا السبب، يُعد التنبؤ بمواقع تراكم العلاوات النقدية مستقبلاً العامل الأكثر أهمية في بناء المحافظ الاستثمارية بهذا المجال.

حتى الآن ركزنا على BTC، لكن من المهم أيضاً تناول الأصول الأخرى التي تبلغ قيمتها 0.83 تريليون دولار، والتي قد تكون أو لا تكون أموالاً. كما أشرنا سابقاً، نتوقع استمرار BTC في الاستحواذ على حصة سوقية من الذهب وغيره من مخازن الثروة غير السيادية خلال الأعوام المقبلة. لكن أين يترك ذلك شبكات L1؟ هل ارتفاع السوق يشمل الجميع، أم أن BTC تعوض جزءاً من الفارق مع الذهب بسحب العلاوة النقدية من شبكات L1 البديلة؟

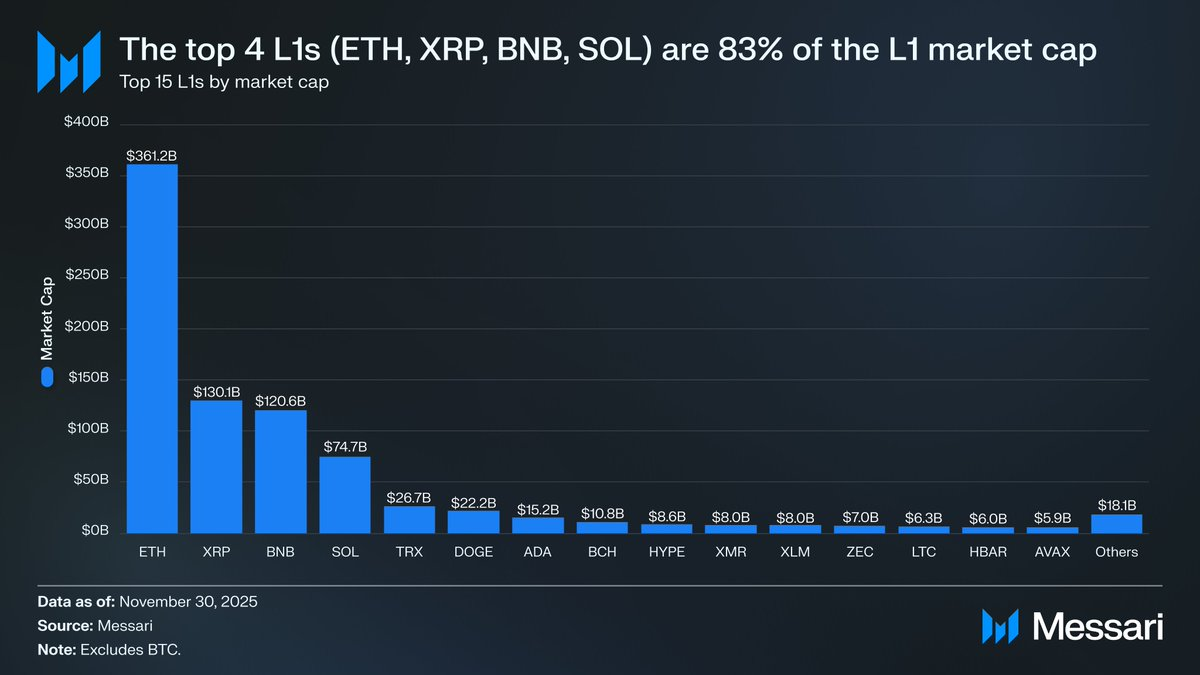

أولاً، من المفيد مراجعة وضع تقييمات شبكات L1 حالياً. أعلى أربع شبكات L1 هي ETH (361.15 مليار دولار)، XRP (130.11 مليار دولار)، BNB (120.64 مليار دولار)، وSOL (74.68 مليار دولار)، بقيمة سوقية إجمالية تبلغ 686.58 مليار دولار، أي 83% من قطاع شبكات L1 البديلة. بعد الأربعة الكبار، تنخفض التقييمات بسرعة (TRX عند 26.67 مليار دولار)، لكن الشريحة الطويلة لا تزال كبيرة نسبياً. شبكات L1 خارج قائمة الـ 15 الأولى تحتفظ بقيمة سوقية إجمالية تبلغ 18.06 مليار دولار، أي ما يمثل 2% من إجمالي قيمة شبكات L1 البديلة.

ومن المهم الإشارة إلى أن القيمة السوقية لشبكات L1 لا تعكس بالكامل علاوة نقدية ضمنية. هناك ثلاث أطر رئيسية لتقييم شبكات L1:

(i) العلاوة النقدية،

(ii) القيمة الاقتصادية الحقيقية (REV)، و

(iii) الطلب على الأمان الاقتصادي،

لذا فالقيمة السوقية للمشروع ليست بالضرورة نتيجة مباشرة لاعتبار السوق له كعملة.

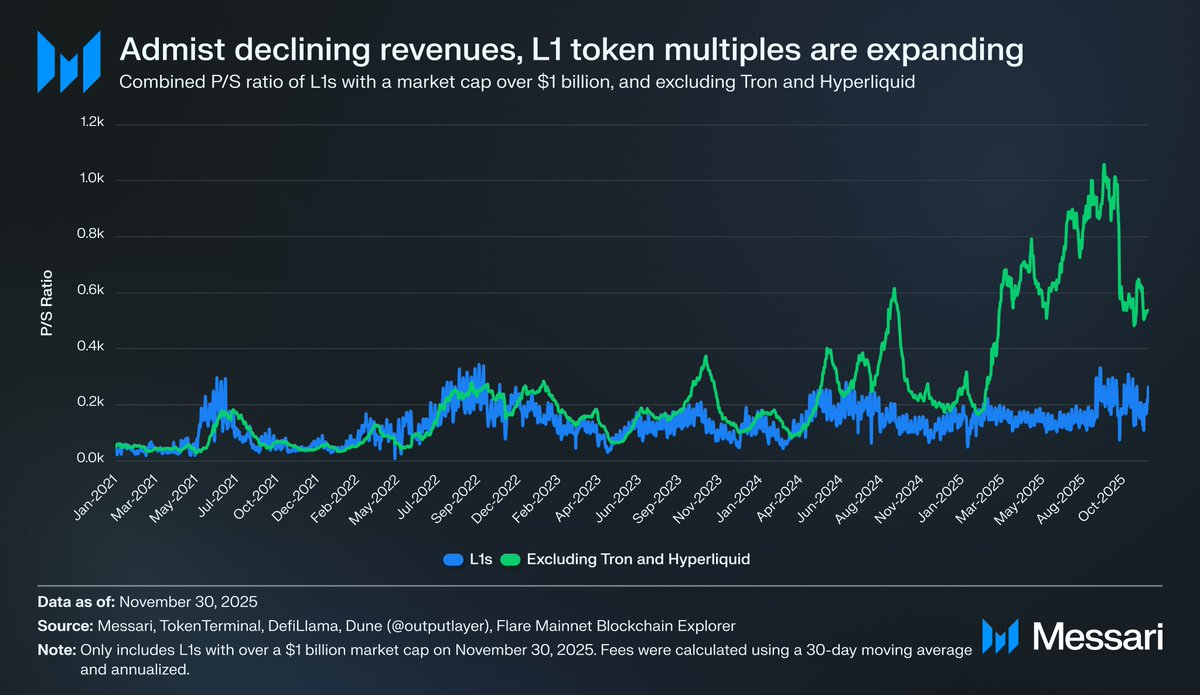

العلاوة النقدية، لا الإيرادات، هي المحرك الرئيسي لتقييمات شبكات L1

رغم تعدد أطر التقييم، فإن السوق يمنح شبكات L1 قيمة متزايدة من منظور العلاوة النقدية وليس من منظور الإيرادات. على مدى السنوات الأخيرة، ظل معدل السعر إلى المبيعات (P/S) الجماعي لكل شبكات L1 التي تتجاوز قيمتها السوقية مليار دولار مستقراً نسبياً، ويتراوح غالباً بين 150 و200 ضعف. إلا أن هذا الرقم مضلل لأنه يشمل TRON وHyperliquid. خلال آخر 30 يوماً، حققت TRX وHYPE 70% من إيرادات المجموعة، بينما تمثلان فقط 4% من القيمة السوقية.

عند استبعاد هذين الاستثناءين، تتضح الصورة: تقييمات شبكات L1 ارتفعت رغم تراجع الإيرادات. وقد اتجه معدل السعر إلى المبيعات المعدل نحو الأعلى باستمرار:

- 30 نوفمبر 2021 - 40 ضعفاً

- 30 نوفمبر 2022 - 212 ضعفاً

- 30 نوفمبر 2023 - 137 ضعفاً

- 30 نوفمبر 2024 - 205 ضعفاً

30 نوفمبر 2025 - 536 ضعفاً

قد يفترض البعض تفسيراً يعتمد على القيمة الاقتصادية الحقيقية (REV)، بأن السوق يسعر نمو الإيرادات المستقبلي. لكن هذا التفسير ينهار عند الفحص الأساسي. ضمن نفس مجموعة شبكات L1 (مع استبعاد TRON وHyperliquid)، انخفضت الإيرادات في كل سنة باستثناء سنة واحدة:

2021 - 12.33 مليار دولار

- 2022 - 4.89 مليار دولار (انخفاض 60% سنوياً)

- 2023 - 2.72 مليار دولار (انخفاض 44% سنوياً)

- 2024 - 3.55 مليار دولار (ارتفاع 31% سنوياً)

2025 - 1.70 مليار دولار سنوياً (انخفاض 52% سنوياً)

التفسير الأبسط والأوضح هو أن هذه التقييمات مدفوعة بالعلاوة النقدية وليس بالإيرادات الحالية أو المستقبلية.

شبكات L1 تتخلف دائماً عن أداء Bitcoin

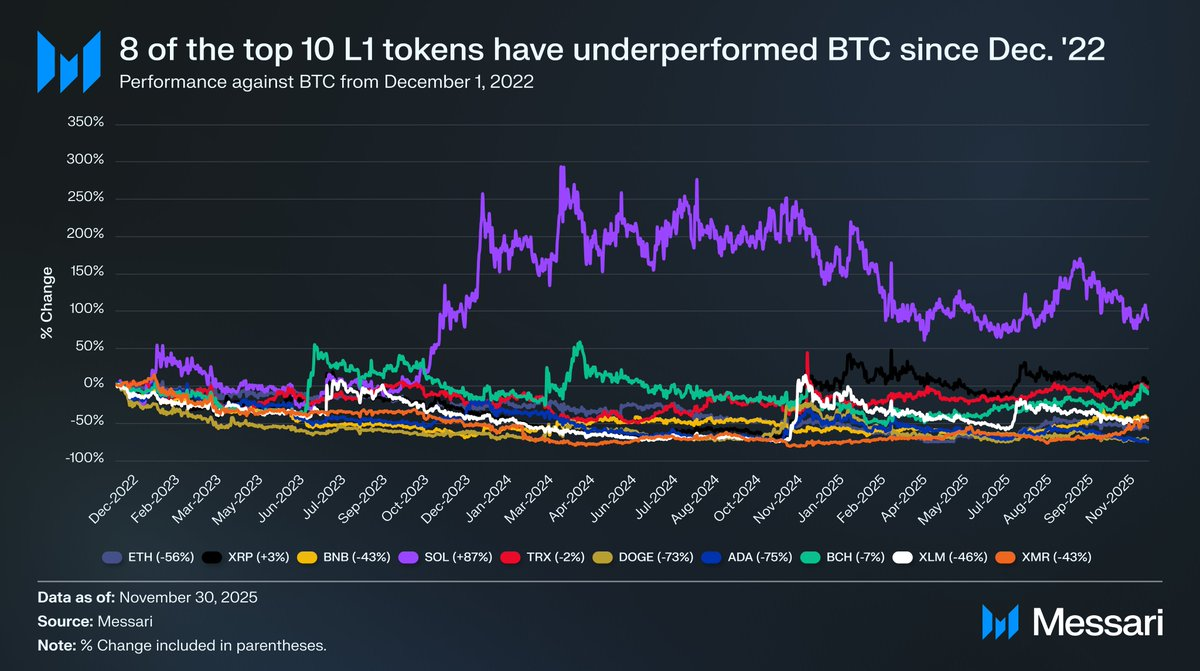

إذا كانت تقييمات شبكات L1 مدفوعة بتوقعات العلاوة النقدية، فالخطوة التالية هي فهم العوامل المؤثرة فعلياً في تلك التوقعات. طريقة اختبار ذلك هي مقارنة الأداء السعري مع BTC. إذا كانت توقعات العلاوة النقدية مجرد انعكاس لتحركات سعر BTC، فإن هذه الأصول ستسلك سلوك بيتا بالنسبة لـ BTC. أما إذا كانت التوقعات مدفوعة بعوامل فريدة لكل شبكة L1، فنتوقع ارتباطاً أضعف مع BTC وأداء أكثر تميزاً.

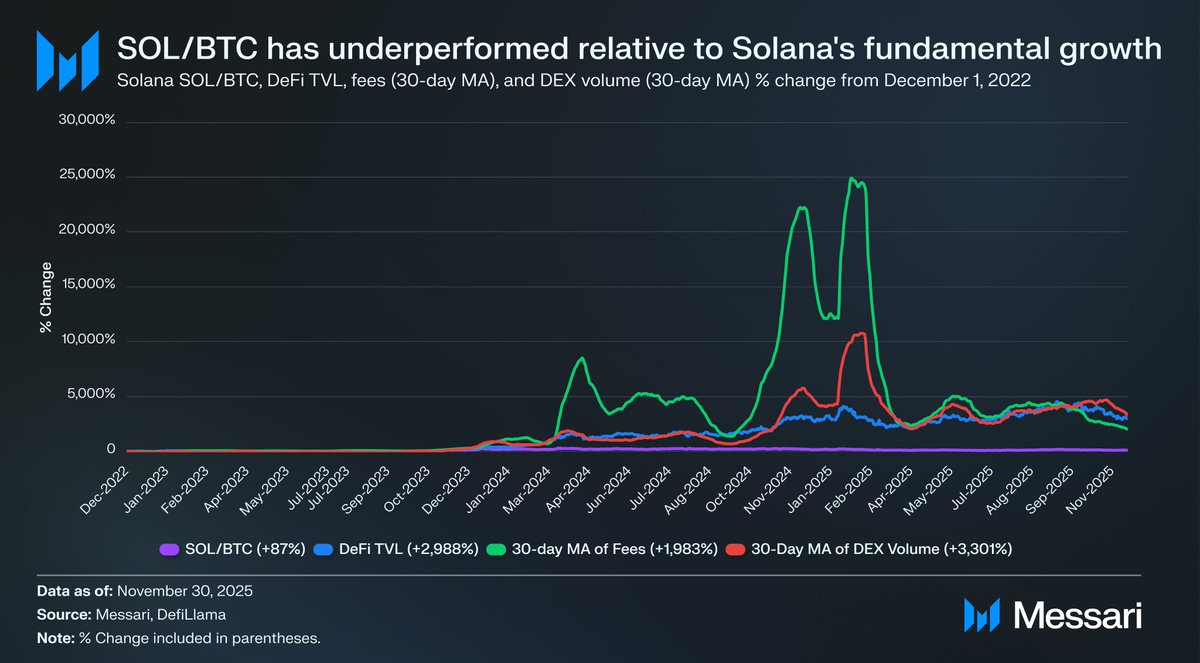

كمؤشر على شبكات L1، قمنا بتحليل أداء أعلى عشرة رموز L1 (باستثناء HYPE) مقابل BTC منذ 1 ديسمبر 2022. هذه الأصول تمثل نحو 94% من القيمة السوقية لشبكات L1، ما يوفر صورة دقيقة للقطاع. خلال هذه الفترة، تخلف ثمانية من أصل عشرة عن أداء BTC بشكل مطلق، وتخلف ستة منها بنسبة 40% أو أكثر. فقط أصلان تفوقا على BTC: XRP وSOL. وكان تفوق XRP محدوداً بنسبة 3%، ولن نعتمد عليه كثيراً نظراً لطبيعة تدفقات XRP التاريخية التي يقودها المستثمرون الأفراد. أما الأصل الوحيد الذي حقق تفوقاً فعلياً فهو SOL، الذي تفوق على BTC بنسبة 87%.

وعند التدقيق في تفوق SOL، يتضح أنه قد يكون قد تخلف فعلياً. خلال نفس الفترة التي تفوق فيها SOL على BTC بنسبة 87%، شهدت أساسيات Solana نمواً هائلاً. ارتفع إجمالي القيمة المقفلة في التمويل اللامركزي (DeFi) بنسبة 2,988%، والرسوم بنسبة 1,983%، وحجم التداول في منصات التداول اللامركزية بنسبة 3,301%. وبأي معيار، نما نظام Solana البيئي من 20 إلى 30 ضعفاً منذ نهاية 2022. ومع ذلك، تمكن أصل SOL، الذي يُفترض أنه يعكس هذا النمو، فقط من التفوق على BTC بنسبة 87%.

يُظهر هذا أن تحقيق تفوق ملحوظ على BTC يتطلب من شبكة L1 نمواً هائلاً في نظامها البيئي، إذ لم يكن النمو بنسبة 200-300% كافياً، بل احتاجت إلى نمو بنسبة 2,000-3,000% لتحقيق تفوق مرتفع.

استناداً إلى ما سبق، يتبين أن شبكات L1 لا تزال تُقيّم بناءً على أمل الحصول على علاوات نقدية مستقبلية، لكن ثقة السوق بتلك التوقعات تتآكل تدريجياً. في المقابل، لا يفقد السوق الثقة بعلاوة BTC النقدية، بل يتسع تفوق BTC على شبكات L1.

وبينما لا تحتاج العملات المشفرة تقنياً إلى رسوم أو إيرادات لتبرير تقييمها، فإن هذه المؤشرات مهمة لشبكات L1. بخلاف BTC، تعتمد رواية شبكات L1 على بناء منظومة (تطبيقات، مستخدمين، قدرة معالجة، نشاط اقتصادي، إلخ) يفترض أنها تدعم الرمز. وإذا كان نظام شبكة L1 البيئي يظهر انخفاضاً سنوياً في الاستخدام، وينعكس ذلك في تراجع الرسوم والإيرادات، فإن تلك الشبكة تفقد ميزتها التنافسية أمام BTC. وبدون نمو اقتصادي فعلي، تصبح قصة العملات المشفرة لهذه الشبكات أقل إقناعاً للسوق.

التوجه المستقبلي

لا يُتوقع انعكاس هذا الاتجاه في 2026 أو في الأعوام القادمة. مع بعض الاستثناءات، ينتظر أن تستمر شبكات L1 البديلة في فقدان حصتها السوقية لصالح BTC. وستتراجع تقييماتها، المدفوعة أساساً بتوقعات علاوات نقدية مستقبلية، تدريجياً مع إدراك السوق المتزايد أن BTC لديها أقوى مطالبة بالعملات المشفرة. ورغم أن Bitcoin سيواجه تحديات خلال السنوات المقبلة، إلا أن تلك القضايا بعيدة جداً وتعتمد على متغيرات مجهولة، ولا تقدم دعماً فعلياً لعلاوات شبكات L1 المنافسة حالياً.

بالنسبة لشبكات L1، أصبح عبء الإثبات عليها الآن. لم تعد رواياتها مقنعة مقارنةً بـ BTC، ولا يمكنها الاعتماد على موجة التفاؤل العامة لتبرير تقييماتها إلى الأبد. مرحلة الاعتماد على آمال التحول إلى عملة مستقبلاً لدعم تقييمات ضخمة أصبحت محدودة. المستثمرون لديهم حالياً بيانات لعشر سنوات تثبت أن علاوات شبكات L1 النقدية تصمد فقط خلال فترات النمو الاستثنائي للمنصات. وخارج تلك الفترات النادرة، تتخلف شبكات L1 باستمرار عن BTC، وعندما يتلاشى النمو، تبدأ العلاوة النقدية بالتلاشي أيضاً.

تنويه:

- تمت إعادة نشر هذه المقالة من [AvgJoesCrypto]. جميع الحقوق محفوظة للمؤلف الأصلي [AvgJoesCrypto]. لأي استفسارات حول إعادة النشر، يُرجى التواصل مع فريق Gate Learn وسيتم النظر بالأمر.

- تنويه المسؤولية: الآراء الواردة في هذه المقالة تعبر فقط عن وجهة نظر المؤلف ولا تمثل نصيحة استثمارية.

- تتم ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟